作者:中国中车(601766,买入)株洲电机有限公司采购部主任 王量

墨菲的蓝皮书《期货市场技术分析》开篇三句话:市场行为包容消化一切、价格以趋势方向演变、历史会重演。如今此情此景在大宗商品上正在上演!在中国大宗商品需求影响全球资产价格之际,分析供需差,一定要考虑中国特有的政策导向。

背景介绍

数据显示,全球大宗商品市场去年实现了2011年以来的首次上涨,大宗商品价格指数由2015年的最低点371点升至目前的434点,涨幅达14.5%。彭博大宗商品指数2017年上涨约1.3%,延续了去年全年上涨的走势,22种原材料价格走势的指标也实现了连续4个月上涨,创2014年4月以来最长连涨纪录。

今年以来,国内外贵金属和基本金属价格表现强劲。其中,COMEX黄金、白银、铂金、钯金期价累计分别上涨6.9%、12.08%、12.09%、13.97%;LME3个月铝、铜、锌、铅期价累计分别上涨10.69%、10.34%、14.6%、21.22%;上海铜、锌、铝、螺纹钢期价累计分别上涨9.09%、15.44%、8.26%、15.1%。

商品期货沉淀资金2016-2017是在逐渐持续加速流入的。也说明了商品受青睐程度。

实际表现来看大宗商品市场正呈现出牛市景象,而这种现象不能简单用供给侧出清解释的。

一

行情回顾

近年美国经济数据向好,加之中国经济开始企稳反弹,带动大宗商品需求转暖,在持续五年的通缩之后,此次经济复苏的增长周期恰恰与补库存周期相重叠,进一步助推大宗商品需求。开年来中美两国正在采取积极财政政策刺激经济增长,商人出身的美国总统特朗普正在积极考虑数千亿美元的基建项目投资计划,中国为了对冲房地产调控的负面影响也在加大基建投资与扩大PPP项目规模,加大了商品需求及支撑价格。

经历了近年中国股灾,房产调控,理财平台庞氏陷阱,人民币贬值背景下的资本管制;随着油价持续上涨,市场越发青睐处于低谷的大宗商品,普遍认为全球通缩周期已经结束,越来越多资金开始涌入大宗商品赚取通胀红利,加重了大宗商品投机买涨浪潮。

二、价格影响因素分析

1、宏观面:宏观经济整体偏多

美元指数及美国经济

美元从广义加权角度来讲,现在其实已经回到了历史的高点,对于商人出身的特朗普来说,他接下来政策组合是宽财政和紧货币的。现在的情况是实际利率偏低,商品在涨。对于美国来说通胀上行,如果通胀上升速度快于利率上升速度,则意味着实际利率并没有显著上升。而当前全球的货币政策的执行者们都在担心通缩问题而不是通胀。所以美元所谓的加息会是缓慢的,货币政策会偏稳健,而这就意味着美国的实际利率很难出现显著上升。偏低的实际利率是有助于大宗商品价格的。

从美元指数历史月线图来看,美元指数最大特征表现为2轮完美的16.5年周期循环,1:从1978年10月-1995年4月累计16.5年,连接2011年8月,历时16年4个月。这两轮周期均为上升6年-3/4月,下跌10年-1/2月,技术比率为:76/122=0.62,75/121=0.62.按此推论从2011年8月启动的上涨预计2017年4季度最快9月份到本周期顶,接下来就是10年下跌浪即喋喋不休的熊市。2018-2019年可能是美指的暴跌年份。

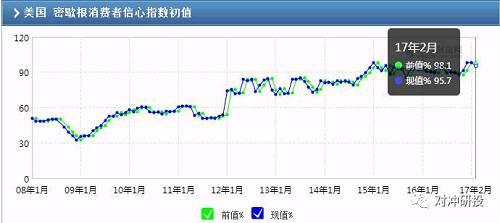

经济数据看,自2016年10月以来,美国ISM制造业指数从51.5持续走高,最新的2月ISM制造业指数为56,高于前值54.5,已经连续处于50以上5个月,制造业呈现持续扩张态势。同时美国密歇根消费者信心指数也持续向好。2017年1,2月甚至达到了98的历史新高,作为消费大国,消费者信心指数的走高侧面印证了美国经济的持续向好。

中国国内货币财政经济状况及政策

经济依然维持稳定,货币政策有所收紧。从近期公布的经济数据来看,2016年中国经济第四季度GDP同比增速为6.8%,全年经济增速首次出现回升,表明宏观经济稳定运行。中国工业品出厂价格指数(PPI)时隔四年的萎缩终于在2016年9月份开始由负变正,2017年1月当月同比增长甚至达到了6.9%的增速。当月数值为106.9(见图)这些足以说明经济走在复苏的道路上。虽然央行在2017年首个交易日上调利率表明央行有意收紧货币,后期央行存在进一步收紧货币的可能,将一定程度打压商品市场投机需求,但在国内经济整体运行平稳的预期下,大宗商品价格依然受到一定支撑。

国内经济展望方面: 2017年,重点关注基建投资是否发力。目前来看,房地产投资趋降是趋势,而制造业补库存取决于终端需求,17年经济稳定仍要看基建投资是否托底,此外消费是否有新起色。从最新公布的16年4季度财政部PPP季报来看,PPP落地率增加至31%,预计17年PPP将成为带动基建投资的主力。

另一方面,新疆、辽宁、安徽等省公布的17年固定资产投资计划均较16年增长,意味着今年基建也有发力托底的动力。根据有色“十三五”规划,预计“十三五”期间精铜的年均需求增速为3.3%,年均对铜的需求增量在40-50万吨左右。

2008年后中国经济主要靠房地产和基建来驱动,在房地产已经无法继续指望的情况下,唯有加快基础设施建设等投资。

2017年全国固定资产投资增速有可能止跌回升,而且很有可能超过10%,总量可能达到66万亿之巨——2016年GDP74.4万亿元。

全国固定资产投资数据:2016年是59.6万亿元,2015年是56.2万亿元,2014年是51.2万亿元;

2、铜基本面:供需错配存在风险

供应方面:2016年全球铜市场供应过剩5.8万吨,2015年供应过剩14.1万吨。2016年全球矿山铜产量为2,066万吨,较2015年增加6.9%。2016年全球精炼铜产量增至2,346万吨,较之前一年增加2.1%,因中国(+47.6万吨)和西班牙(+1.4万吨)产量大增。2016年月全球铜消费量为2,340万吨,2015年为2,283万吨,今年全球铜需求预估为大约2,300万吨,中国料消费其中的一半。

智利是全球最大的铜矿资源国和供应国,铜矿资源储量和供应量均占全球的30%左右,其铜矿供应的变化极大地影响全球铜的供需格局。智利矿业经营模式为典型的国家矿业公司,国内绝大部分矿山为国家控股、企业参股,其矿产投资受智利宏观经济状况影响较大。

受宏观经济影响,智利GDP增速已下滑至1%左右,智利的经济形势已不支持大规模的矿业投资,2016年矿业投资较2015年下滑36.3%至2010年的水平。因此,在未来几年内智利不会加大矿业投资,未来的矿铜供给增量主要来自在建矿山投产或已有矿山产能利用率的提升,而从在建矿山的跟踪来看2020年之前,无新增大型矿山投产,未来几年的供给增量主要来自现有矿山产能利用率的提升。

上游矿山罢工停产频繁干扰供应节奏

近期上游部分矿山罢工在一定程度上对铜价形成利好刺激。由于智利、印尼和秘鲁等主产国的供应中断引发担忧,铜价面临暴涨风险。虽然今明两年铜市场将会过剩大约80,000吨。不过,如果停产及干扰持续,这些过剩格局将会很容易转变成大幅短缺。总体而言,目前供给端供给不确定性已经逐渐增加,供给端趋紧预期逐步升温,对铜价形成利好刺激。

近期三大主要矿山均受遭到停产罢工情况如下:

1,智利必和必拓/Escondida铜矿

必和必拓旗下智利Escondida铜矿在2月10日表示,无法履行金属出货合约义务,因罢工导致生产停滞。罢工者决心展开长期罢工。在截至2016年12月31日的六个月,Escondida铜产量为452,0000吨。其原本预估Escondida在截至6月末的12个月内将生产107万吨铜。按照Escondida铜矿2016年产量推算,预计影响的铜矿产量将达约5-10万吨。另外,罢工的影响可能更深远,Escondida铜矿薪资谈判通常被作为行业薪资标杆,其他矿山工会或纷纷效仿,远期影响可能更大。

2:美国自由港/Grasberg铜矿

美国自由港麦克墨伦铜金公司旗下的、全球第二大铜矿印尼Grasberg矿区的出口也出现中断。自由港发出警告称,公司将削减印尼Grasberg铜矿产量,主要受公司出口许可证过期影响。印尼政府从1月12日起停止该矿的铜精矿出口,自由港表示,这一暂停将会导致Grasberg铜矿每月减少大约7000万磅铜产量。

3:英美资源/El Soldado

英美资源暂停旗下智利El Soldado铜矿运作,因对于该矿重新设计的申请未获得监管部门的批准。El Soldado铜矿在2015年生产了大约36,000吨铜。英美资源执行总裁Mark Cutifani周二表示,如果对其智利El Soldado铜矿的重新设计无法获得许可,将会停止该矿生产。

除了停产干扰,2017年也是矿山的劳工谈判年主要为:

| 全球主要矿山的劳工谈判时间一览表 | ||

| 时间 | 矿山名 | 年度产出铜 |

| 2017年3月 | 力拓旗下Bingham CAnyon铜矿 | 180,000吨 |

| 2017年7月 | Antofagasta和BArrick GOLD控股的Zaldivar铜矿 | 125,000吨 |

| 2017年下半年 | 智利国营铜公司Codelco旗下的El Teniente铜矿 | 400,000吨 |

| 2017年9月 | -自由港印尼Grasberg铜矿 | 600,000吨 |

| 2017年10月 | 嘉能可和英美资源的智利Collahuasi铜矿 | 450,000吨 |

外矿加工费虽降依然有利可图,国内冶炼产量未减

铜精矿加工费高企表明冶炼厂商的收益较高,必将极大地刺激冶炼厂商的生产积极性,但决定加工费水平高低的重要因素是铜矿砂的供求关系。一般而言,当铜矿砂供给短缺时,矿山在对冶炼厂商的谈判中占据主动,其支付的加工费就会下降;当铜矿砂供给充裕时,其支付的加工费就会上涨。

换言之,铜精矿加工费与铜精矿的供给量具有正相关关系。正因为如此,一般可以将铜精矿加工费的变化称之为铜精矿供需的晴雨表。铜精矿加工费与铜价有着千丝万缕的联系,理论上,当需求旺盛时,铜精矿的生产不能迅速增增加来满足冶炼需求,铜精矿供不应求,铜精矿加工费下降,铜价上涨。

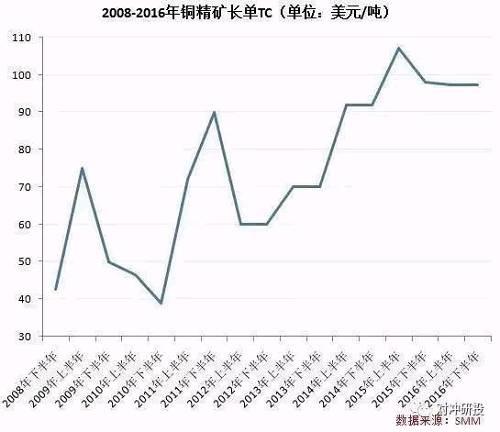

据悉自由港麦克莫伦公司与中国最大铜冶炼商江西铜业(600362,买入)达成协议,将2017年铜精矿加工精炼费用(TC/RCs)下调5%;粗炼费每吨92.50美元,精炼费每磅9.25美分。全球加工费走低侧面反映出矿商对2017年供应有下降的预期,加工费整体向下对铜价形成一定利好。虽然加工费有一定下降,但国内冶炼企业依然享受利润,产量亦维持稳定增长。国家统计局公布的数据显示,2016年12月中国精炼铜产量同比下降3.3%至75.6万吨,但2016年全年精炼铜产量同比增加6%至844万吨。

库存方面库存有所增加,现货贴水依旧

LME铜库存虽然减少但是上海库存激增(见图)说明中国依然主导全球铜消费,也说明交易者对于中国经济信心及人民币贬值的担忧。现货方面年后消费暂未启动,不过农历二月才是传统旺季来临。届时库存及现货贴水情况大概率有所好转。政府本年度势必加重对基础建设投资力度,且闻空调行业已经开始调涨,价格传导因素已经发挥作用。

影响铜价因素还要考虑的主要商品指数

从沪铜周K线来看,目前多头格局未变,均线依然呈现多头排列,短期上方50000附近存在一定压力。从沪铜主力合约1704来看,短期铜价呈现震荡整理态势,随着农历二月旺季来临,消费开始回归,料铜会跟随其它商品一样稳步上涨。且所有均线之上,多头控盘,下跌即是调整给出做多点位。

三、结束语

需求端中美均加大基础建设投资,且全球低息的的宽松宏观环境,美元的大概率筑顶,全球BDI反弹,各国PMI,PPI由负转正。经过5年熊市全球大宗商品正在经历补库存阶段。贯穿近年的供给侧改革持续发力及一带一路的美好前景。全球宏观面呈现温和增长,而基本面供给端包括罢工停产等不稳定因素及全球矿产投资的缩减触动全年铜价神经。展望未来,铜价及大宗或呈现反弹走势。春季行情依然值得期待。

文章来源:微信公众号对冲研投

0

顶一下0

踩一下