投资要点

◆行情回顾

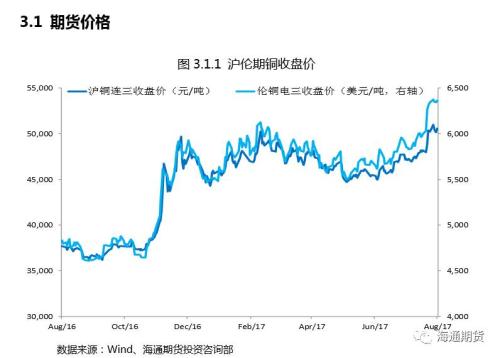

沪伦期铜三月合约收盘价较上一周均出现小幅上涨,沪铜连三收盘价一周 上涨 380 元至 50,580 元/吨,涨幅 0.76%。伦铜电三收盘价一周上涨 17.5 美元 至 6,362 美元/吨,涨幅 0.28%。本周周初沪铜价格与上周预测一致,较上周小 幅回调,后半周沪铜又有放量上行的迹象,但是因为美国非农数据超预期,导 致铜价承压回调,随后又迅速拉升,综合来看,本周铜价处于小区间震荡走势, 上涨动能有所衰竭。

宏观方面,国内制造业 PMI 虽然环比小幅下行,但总体走势平稳;美国 ADP 就业数据虽不及预期但是非农数据却超预期,导致周五晚间美元指数飙升,黄 金下挫,然而美国二季度 GDP 初值等数据不及预期,美联储关注的小时工资也 只是和前期持平;欧元区 GDP 初值数据创欧债危机以来的最快增速,然而综合 PMI 创 6 个月新低值得关注;英国央行维持利率稳定,鹰派阵营有所收缩。

行业方面,印尼与自由港的谈判依然在进行中,目前5,000名来自Grasberg 矿的工人已经将罢工时间延长至第四个月,到本月底才会结束;Codelco 失去 全球最大铜矿商位置,自由港取而代之;上半年国内铜产量 436 万吨,同比增 长 8.1%;受炎热天气助推,6 月空调销量同比增加 41.4%。

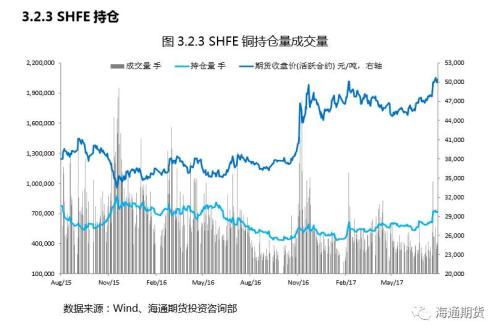

资金方面, 7 月 28 日当周,LME 铜管理基金净持仓大幅上升,涨幅 13.36%, 空头开仓 175 手,多头开仓 8,473 手,总体看涨;8 月 1 日报告周,CFTC 非商 业净持仓大幅上升,涨幅 28.68%,总持仓增加 23,246 手,涨幅 7.79%,非商业 多头开仓 15,839 手,空头开仓 8,881 手,总体看涨。本周上期所持仓量小幅上 升 0.82%,成交量大幅下降 24.09%。

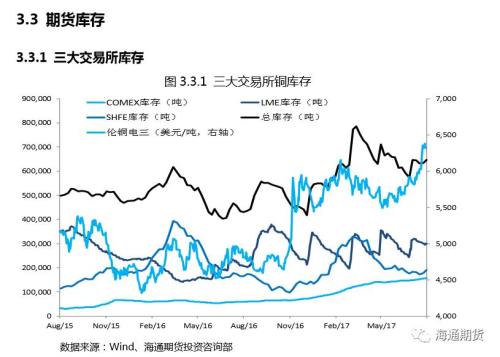

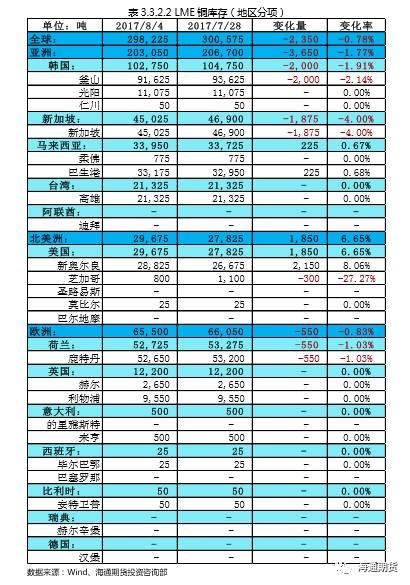

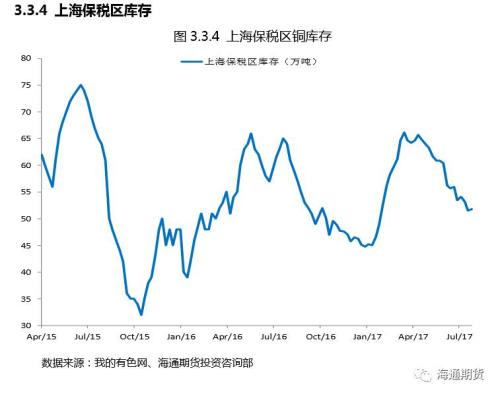

库存方面,本周全球显性库存上升 1.85%,其中 LME 库存下降 2,350 吨, 降幅 0.78%,SHFE 库存上升 11,932,涨幅 6.67%,COMEX 库存上升 2,138 吨, 涨幅 1.85%。其中上期所库存上升主要是因为广东及上海库存有所上升。上海 保税区库存上周五录得 51.8 万吨,教上周小幅上升 0.58%。

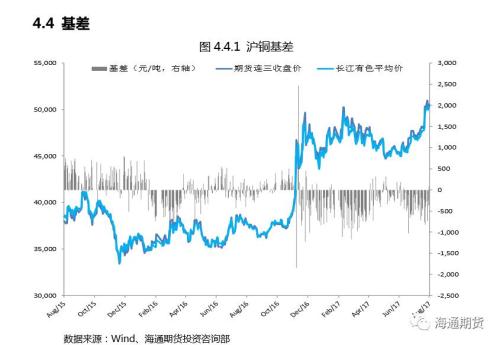

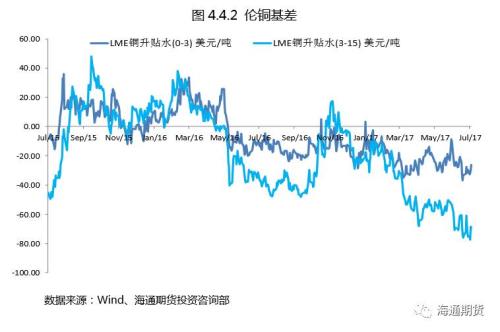

现货方面,精废铜价差一周大幅上升 12.27%,已经完全超过其合理价差, 废铜替代作用进一步增强,据南储商务网调研数据显示,面对如此大的价差, 下游电缆企业积极主动采购品质较高的废铜制杆,令废铜制杆厂生意火爆。;洋 山铜溢价平均升贴水较上一周持平,上海电解铜 CIF 提单平均升贴水小幅下降, 进口铜市场需求稳定;长江有色平均升贴水周内在零点附近窄幅波动,周五收 为升水60元/吨。沪铜基差较上周扩大25%。伦铜升贴水 (0-3)较上周缩小3.45%。

◆投资建议

下周国内重点关注周三公布的 CPI、PPI 等数据,周四公布的 M2、社会融 资规模等数据;美国重点关注周四和周五公布的 CPI、PPI 等数据以及美联储相 关官员的讲话。

据 SMM 七月铜下游行业 PMI 数据显示,铜下游行业 PMI 综合指数终值为 44.57,已经连续连个月位于荣枯线以下,分行业来看,只有建筑行业和电子行 业 PMI 处于 50 以上,前期强势的电力和家电行业已经处于盈亏平衡点以下。七 月份是电力电缆行业的传统消费淡季,铜价的上涨也抑制了下游消费,而且据南 储商务网调研数据显示,电缆市场呈现南热北冷的局面,华南地区电缆厂用铜管 量同比环比均为两位数增长,而华东地区却出现了分化,很多电缆企业订单下滑。 空调行业因为天气因素,七月份生产水平依然处于高位,但是应该看到的是目前 国内空调库存已处在 4200 万台的历史高位,而且据产业在线的数据,七月家用 空调产销量环比已经出现了一定程度的下降,其中主要是因为出口量下滑较大, 国内销量依然保持着上升趋势,这一趋势可能持续到八月份,成为支撑铜价的一 大因素。从房地产季节性需求来看,七八月份是房地产行业传统淡季,预计相关 数据将较上半年数据偏弱。综合来看,三季度铜下游产业消费状况偏弱。供给方 面国内冶炼厂大范围检修已经结束,预计三季度产量将会有所上升,国外铜矿罢 工事件随时有发生,但是影响范围有限。因此从三季度供需基本面来看,或将出 现一定程度的供给过剩,年度内铜供应依然过剩。(基本面详细分析见本月铜月报)

宏观层面上来看,虽然 6 月份以来的弱势美元格局支撑大宗商品价格,从 目前的美国宏观经济状况来看,各方对于特朗普政府政策执行能力悲观态度日益 加深,而近期欧元区 PMI 数据显示欧洲经济有所拐头,但依然处于较好的复苏势 头。预计这种状况将持续到今年 9 月份美联储议息会议,从目前的预期来看,美 联储有较大的可能性在 9 月份缩表、12 月份加息,因此 9 月份可能成为本次大 宗商品周期性上涨逻辑的拐点。预计以下四个逻辑将支撑铜价在三季度继续维持 高位震荡格局:(1)弱势美元(2)中国经济悲观预期修复(3)黑色金属及煤炭 供给侧改革后期为有色金属使用周期(4)铜供需面依旧维持紧平衡。

技术层面上看,沪铜在 50,000 元/吨(伦铜 6,300 美元/吨)的位置得到 了支撑,预计近期在没有其他突发消息的冲击下,下周铜价依然将在这一支撑线 附近震荡。

1. 宏观要闻

1.美国 7 月非农新增 20.9 万高于预期 失业率降至十六年最低

SMM 网讯:美国 7 月非农就业新增 20.9 万人,高于预期,失业率降至十六年最低水平。美国 7 月非农数据公布过后,美元指数跳涨,十年期美债收益率走高,黄金快速下挫。根据美国劳工部周五发布的报告,7 月非农就业新增 20.9 万人,高于预期的 18 万人。劳工部还大幅上修了 6 月和 5 月的数据。6 月非农就业人口修正为+23.1 万,初值 +22.2 万人;5 月修正为 +14.5 万人,初值 +15.2 万人。5、6 月份新增非农就业人数合计上修 0.2 万人。7 月失业率下降至 4.3%,为十六年来最低水平。劳动力参与率 62.9%,略高于前值 62.8%。 7 月平均每小时工资环比增长0.3%,为 5 个月以来最大增速,持平预期,高于前值(0.2%)。7 月平均每小时资同比 2.5%,略高于预期( 2.4%),持平前值。7 月平均每周工时 34.5 小时,预期34.5 小时,前值 34.5 小时。

2.英央行维稳利率鹰派阵营收缩 英镑短线暴挫 80 点

SMM 资讯:北京时间周四(8 月 3 日)19:00,英国央行维持现行货币政策不变,但支持加息的委员人数出现下降,英镑短线下挫近 80 点至 1.3156,回吐日内全部涨幅,跌幅迅速扩大到近 0.5%。具体数据显示,英国央行货币政策委员会以 6-2的比例维持基准利率0.25%不变,以8-0的比例维持资产购买规模4350亿英镑不变。委员麦卡弗蒂和桑德斯 2 人投票主张加息 25 个基点。英国央行下调 2018 年英国经济增速预期至 3%,较 5 月份时候预测值下滑 0.5 个百分点;下调两年期失业率预期至4.5%,较 5 月份预期下降 0.1 个百分点。英国 7 月份通胀年率录得 2.6%,较前值回落 0.3 个百分点,物价压力有所松动。此外,零售销售和消费者支出等指标也都出现了走软迹象,英国经济增速或放缓。

3.欧元区 7 月综合 PMI 创 6 个月新低 德国十二年来首次跑输法意

SMM 网讯:欧元区 7 月经济扩张速度继续放缓。IHS Markit 周四公布的数据显示,欧元区 7 月综合 PMI 终值为 55.7,创 6 个月新低,不及预期 55.8。不过,PMI数值已经连续 49 个月高于荣枯线 50。整个欧元区中,爱尔兰和西班牙表现最为出色, PMI 指数位列前列,意大利服务业的扩张速度则达到了近十年来最快 。德国和法国则表现不佳。其中,德国 7 月综合 PMI 指数降至 10 个月以来新低,这也是十二年来德国首次不及法国、意大利和西班牙。欧元区 7 月服务业 PMI 终值与 6 月保持不变,仍为 55.4,不及制造业,欧元区 7 月制造业 PMI 终值 56.6, 较 6 月略有下滑 。

4.美国二季度 GDP 初值略逊预期,美元跳水黄金走强

香港万得通讯社报道,美国商务部 7 月 28 日公布的数据显示,美国二季度实

际 GDP 年化季环比初值增 2.6%,创去年三季度以来新高,预期增 2.7%,前值增 1.4%修正为增 1.2%;GDP 平减指数初值增 1%,预期增 1.3%,前值增 1.9%修正为增 2%。美国二季度劳工成本指数季环比增 0.5%,增速持平于去年四季度所创 2015 年二季度来新低,预期增 0.6%,前值增 0.8%。美国二季度个人消费支出(PCE)年化季环比初值增 2.8%,预期增 2.9%,前值增 1.1%修正为增 1.9%;核心个人消费支出(PCE)物价指数年化季环比初值增 0.9%,预期增 0.7%,前值增 2%修正为增 1.8%。不及预期的美国二季度 GDP 数据公布后,美元指数短线跳水 20 点,刷新日低至 93.38,非美货币急升。

5.欧元区二季度 GDP 同比初值 2.1% 为欧债危机以来最快增速

SMM 网讯:欧盟统计局数据显示,欧元区二季度 GDP 季环比初值 0.6%,持平预期,前值 0.6%修正为 0.5%。欧元区二季度 GDP 同比初值 2.1%,同比增速达到 2011年一季度以来最高水平。今年以来,不少经济学家都担忧在“选举年”和能源成本上涨带来不确定性的情况下,欧元区经济增长将放缓。但今日的数据印证了欧元区的稳步复苏,周一公布的数据还显示欧元区 6 月失业率降至 2009 年以来最低水准。截至今年二季度,欧元区经济已经连续扩张了 17 个季度。

6.统计局:7 月制造业 PMI 走势总体平稳,非制造业延续平稳扩张态势

7 月份,制造业 PMI 为 51.4%,比上月向下小幅波动 0.3 个百分点,与上半年均值基本持平,今年以来一直保持在 51.0%—52.0%的运行区间,总体走势平稳。本月主要特点:一是供需持续扩张,但增速减缓。由于近期全国大范围持续晴热高温、部分地区遭受暴雨洪涝灾害,一些企业例行设备检修,制造业生产活动有所放缓。生产指数和新订单指数为 53.5%和 52.8%,分别比上月回落 0.9 和 0.3 个百分点,但两者差值明显缩小,供需关系有所改善。二是进出口保持增长,但涨幅收窄。新出口订单指数和进口指数为 50.9%和 51.1%,分别比上月回落 1.1 和 0.1 个百分点,均连续位于扩张区间,其中进口指数为今年次高点。三是企业继续加大采购力度,价格指数双双上升。本月采购量指数为 52.7%,高于上月 0.2 个百分点,为今年次高点。主要原材料购进价格指数和出厂价格指数为 57.9%和 52.7%,分别比上月上升7.5 和 3.6 个百分点,出厂价格指数重回临界点之上。其中,黑色金属冶炼及压延加工业主要原材料购进价格指数和出厂价格指数双双攀升至高位景气区间,均为今年高点。四是市场预期持续向好。生产经营活动预期指数为 59.1%,比上月提高 0.4个百分点,连续 3 个月上升,为今年次高点,高于去年同期 3.3 个百分点,表明企业对未来发展的信心进一步增强。

2. 行业要闻

1.知名贸易工会官员呼吁尊重 Grasberg 矿工权利

SMM 网讯:据外电 8 月 2 日消息,IndustriAll 全球联盟(IndustriAll GlobalUnion)的领导人周三称,该组织将施压印尼政府,要求后者恢复数千名自由港麦克米兰公司旗下 Grasberg 铜矿罢工工人的“合法地位”。该工会的领导人下周将到访印尼。

IndustriAll 全球联盟在一份声明中称,周四将公布支持 Grasberg 矿罢工矿工的权利的计划。Grasberg 矿为全球第二大铜矿。而美国自由港麦克米兰公司也是全球最大的上市铜生产商,该公司多次重申严格遵守了印尼的法律和法规,以及劳资协议。因为出口许可方面的争议,自由港公司已经在今年早期将大约 3,000 名当地矿工“暂时下岗"。这导致矿工罢工和仍在职的工人”“旷工率”大幅攀升。自由港后来生称,罢工的大约 3,000 名全职工人和 1,000 名转包合同工人属于“自愿辞职”。目前大约5,000名来自Grasberg矿的工人已经将罢工时间延长至第四个月,到本月底才会结束。该工会高层人士称,将逾自由港印尼公司的管理层会面,也会和印尼能源矿业不的官员举行会谈,希望印尼政府宣布自由港公司让矿工"暂时下岗"是非法的行为,且合法举行的工人罢工活动也不应该定义为“自愿辞职”行为。此前印尼 PT Smelting 的 309 名工人因为参加了罢工,也被资方认定为是"自愿辞职"。

2.Codelco 失去全球最大铜矿商位置

SMM 网讯:据 MiningWeekly 援引路透社报道,智利国家矿业公司(Codelco)预计二季度铜产量将同比下降 1%或 2%。Codelco 公司首席执行官内尔森·皮萨罗(Nelson Pizarro)上周五在智利北部的安图克亚(Antucoya)铜矿投产仪式上表示,公司铜产量将略低于去年。2016 年二季度,Codelco 铜产量为 40 万吨多一点。而今年第一季度,铜产量同比下降了 11%,主要是因为矿山老化,开采品位下降。最近,Codelco 已经将全球最大铜生产商的位子已经被美国自由港麦克莫兰公司所替代。

3.印尼、自由港 Grasberg 铜矿谈判最新进展

SMM 资讯:印尼能源和矿产资源部长伊格纳斯·琼安(Ignasius Jonan)表示,印尼将坚持要求自由港麦克莫兰公司(freeport - mcmoran inc .)在新政下出售其本地子公司的大多数股权,但是仍将允许其继续经营全球第二大铜矿。周二琼安在雅加达接受采访时表明,自由港将放弃 51%的股份出售给国有企业或政府任命的实体企业,并在 2022 年完成既定条例下铜冶炼厂的创建。此外他表明,财政部正在制定一份财政稳定协议,使其作为新许可证的一部分。总部位于凤凰城的自由港发言人 Eric Kinneberg 没有立即回应,也没有回应在正常营业时间以外的询问意见。该公司股票在纽交所的交易中下跌至 14.49 美元(下跌 0.9%),而其削减收益在 10%左右。

4.上半年全国十种有色金属产量 2760 万吨 同比增长 7.2%

SMM 网讯:上半年,全国十种有色金属产量 2760 万吨,同比增长 7.2%,增速同比提高 7.1 个百分点。其中,铜产量 436 万吨,增长 8.1%,提高 0.5 个百分点;电解铝产量 1684 万吨,增长 8.8%,去年同期为下降 1.9%;铅产量 253 万吨,增长5%,提高 2.2 个百分点;锌产量 298 万吨,下降 1.2%,降幅同比扩大 0.3 个百分点。氧化铝产量 3722 万吨,增长 19.7%,去年同期为下降 1.6%。

5.今年夏天格外长 空调销量升温

SMM 网讯:夏日炎炎,近日多地进入了高温“烧烤”模式。今年的夏天格外长,空调、旅游景区门票等比往年都销得更旺,但持续高温使得部分行业受到拖累。6 月26 日以来,我国中东部大范围的高温天气至 7 月 30 日已持续 35 天,除西藏外,其他31 个省(区、市)都出现过高温天气,本次高温具有影响范围广、持续时间长、极端性强等特点。气象部门预计,受北方冷空气和台风“纳沙”的共同影响,我国中东部地区的高温近一两天逐渐减弱缓解,但其余大部地区的最高气温依旧维持在较高水平。高温天气持续,今年的夏天似乎格外长。这为部分避暑行业带来了不一样的机会,直接体现是空调销量的大幅增长。据产业在线数据披露,2017 年 6 月空调行业销量1413 万台,同比增长 41.4%。其中,出口 458 万台,同比增长 7.3%;内销 955 万台,同比增长 66.8%。其中,美的、格力和海尔的增速大幅领先。空调行业受益于高温天气的效应显著。

3. 期货市场

沪伦期铜三月合约收盘价较上一周均出现小幅上涨,沪铜连三收盘价一周上涨 380 元至 50,580 元/吨,涨幅 0.76%。伦铜电三收盘价一周上涨 17.5 美元至 6,362 美元/吨,涨幅 0.28%。本周周初沪铜价格与上周预测一致,较上周小幅回调,后半 周沪铜又有放量上行的迹象,但是因为美国非农数据超预期,导致铜价承压回调, 随后又迅速拉升,综合来看,本周铜价处于小区间震荡走势,上涨动能有所衰竭。

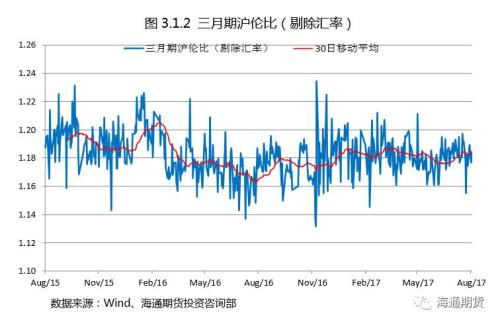

本周五,三月期沪伦比值录得 1.18,较上周五有所上升,显示剔除汇率因素后 近期沪铜走势稍强于伦铜

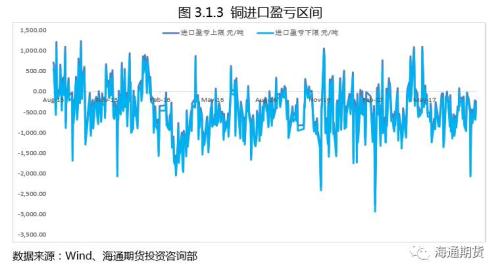

本周五,伦铜进口盈亏区间周五录得-324.18 元/吨到-225.54 元/吨,绝对值较 上周五有所缩小,依然处在盈亏平衡线以下,进口窗口依然处于关闭状态。

周初期铜突发飚涨后,持货商保值盘被套,供需双方驻足观望,升贴水僵持于 贴水 50 元/吨-贴水 10 元/吨区间。伴随铜价全线站上 5 万元,且隔月基差从百元附 近扩大至 150 元/吨左右,投机盈利者主动扩大贴水,换现积极,报价扩大至贴水 100-50 元/吨,贸易商在浓重的看涨氛围中,收货犹疑,下游畏高,仅在周末回调 下滑时,逢低刚需少量补货,总体周内表现期强现弱特征,供需僵持拉锯明显。(上 海有色网)

5. 风险提示

国内外宏观经济指标超预期。

0

顶一下0

踩一下