利好基本兑现

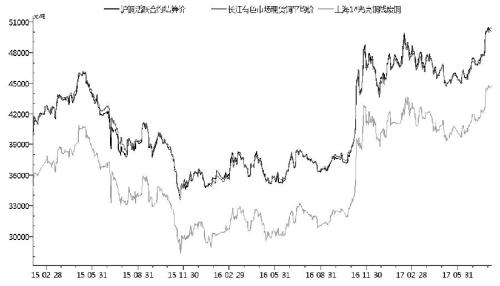

在多重因素推动下,沪铜主力合约一举突破50000元/吨大关。本轮铜价上涨的主要推动因素有中国经济企稳向好、供给端罢工、美元指数走弱、中国将禁止“废七类”进口,但是现货市场交易清淡,贸易商拿货并不积极。综合分析,我们认为基本面因素并不是推动铜价大涨的主要动力,随着时间的推移,铜价上涨动力趋弱,回调风险累积。

需求增长后劲堪忧

中国铜需求的变化,主要从铜材市场和终端需求市场的相关数据来验证。据统计,6月中国铜材产量198.8万吨,同比增长7.66%,增幅比去年同期有所回落。终端需求方面,6月空调产量1917.5万台,同比增长13.4%;冰箱产量871.3万台,同比增长1.8%;洗衣机产量635.1万台,同比增长0.8%;汽车产量225万辆,同比增长6.2%。

从上述数据来看,空调产量同比增幅较高,但是空调市场一旦饱和,后续增加的空间有限。其他家电市场增幅较小,对铜需求拉动有限。汽车市场是一大亮点,但相比去年和春节期间明显回落。房地产市场环境并没有明显改善。我们偏向于中国市场对铜的需求不会大幅增加,尤其是在高铜价情况下。

罢工对供给影响趋弱

但从统计数据分析,二季度,铜精矿产量明显恢复,供应不存在瓶颈。据统计,二季度,必和必拓铜精矿产量25.56万吨,同比增长2.1%,环比增长49.5%;力拓产量12.48万吨,同比减少5.6%,环比增加68.3%;英美资源产量14.08万吨,同比减少2%,环比减少1%。此外,6月国内铜精矿产量17.02万吨,同比增长7.39%,环比增长6.87%。这就表明铜精矿供给充足,罢工对市场的影响没有想象的那么大。随着产量恢复,供给端的炒作进入尾声,市场或恢复理性,铜价回调风险增加。

美元指数或触底反弹

从美国经济数据分析,美国经济运行平稳,12月再次加息的可能性较大。随着市场预期的变化,美元指数或触底反弹,重返上行通道,铜价或承压调整。

禁止废铜进口影响有限

随着期铜大幅上冲,国内废铜价格跟涨有限,精铜与废铜的价差扩大到2000元/吨,远高于合理范围1000元/吨,可见废铜惜售并不明显。我们通过与国内大的废铜贸易商进行交流发现,现货市场对禁止废五金进口的反应远不如期货市场那么大。因此,铜价的暴涨更多是资金因素在推动。

(作者单位:金石期货)

0

顶一下0

踩一下