摘要

钢材:今年采暖季环保政策虽然京津冀取消了“一刀切”,改为按照排放标准等进行“一厂一策”分类,但是限产区域新增长三角区域和汾渭平原区域,全国总体限产比例要具体跟踪钢厂环保措施的实施情况,虽然名为放松,实质上未必会比去年松。需求方面,房地产虽然开发投资完成额有转头向下的趋势,但是并不会失速下滑,叠加基建投资可能在第四季度筑底回暖,所以不用太过担心四季度需求的断崖式下滑。在进入四季度国庆节后短期调整的钢材期价随后整体震荡偏强的趋势。

铁矿石:总体来说,铁矿石第四季度基本面还是偏弱势的,海外必和必拓、力拓、淡水河谷和FMG四大矿企第四季度的发运量会有提升,海外铁矿石的供应压力会有增加。今年采暖季环保限产时间提前到10月1日开始执行,并且限产地区新增长三角和汾渭平原地区,理论上对于铁矿石需求的影响强于去年同期水平;但是今年环保限产政策不再实行“一刀切”的政策,而是根据标准分成ABCD四类企业,进行不同比例的限产政策。不再“一刀切”的政策实际上就是环保的放松,这个放松可能对铁矿石需求的弱势有一定的提振,但是这种提振在冬季北方工地停工后也会变弱。

铁矿石期价第四季度大概率以宽幅震荡偏弱运行,可以进行区间操作,在510-520附近择机空,下方在450-470有较为坚挺的支撑。

螺纹钢行情回顾:

今年上半年以来环保限产政策一直都是黑色系的核心逻辑,在去年的采暖季“2+26”城市限产政策之后,今年唐山还发布非采暖季限产时间从3月中下旬到11月中旬,这个时间也是对接了采暖季的限产时间,只要空气质量转差,就可能面临停限产的政策。第三季尤其受到环保逻辑的影响,在7月10日,唐山市环保局发布污染减排方案,决定7月20日至8月31日开展污染减排攻坚行动,要求所有未完成脱销治理的烧结机、竖炉限产50%,部分地区高炉产能限制30%-50%。叠加淡季不淡,库存连续下滑的影响,7月至8月中旬,钢材期价均是一路上行,甚至在8月中旬市场传播今年限产政策提前到9月1日执行而在原本就在较高的螺纹期价又往上抬升了近300元/吨。但是成也萧何败萧何,国家对于环保政策的调整使得钢材期价进行调整,今年采暖季限产政策不再“一刀切”,而是一厂一策,根据排污情况来制定限产比例,实质上是对于限产的放松,受此影响,从8月下旬到9月钢材期价进行了一波调整,但是由于下游需求由于赶工,并没有实质性转弱,库存依然处于历史低位,现货价格在高位稳定,在大基差的保护下,钢材期价的调整空间也相对有限,截止到9月底,RB螺纹期价已经调整至3900元/吨附近。

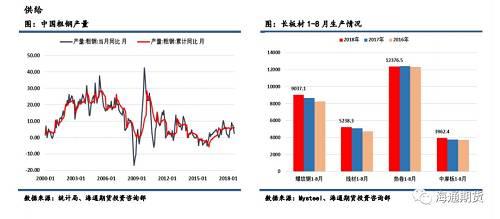

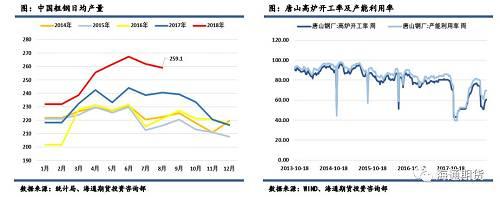

截止到今年8月底,我国累计粗钢的产量达到6.17亿吨,同比增长5.8%;累计钢材的产量达到7.25亿吨,同比增加7.1%。今年8月的粗钢产量达到了8032.6万吨,同比增长了2.7%, 由于7月和8月非采暖季环保限产政策,日均粗钢产量也从6月的267.33万吨/天下降到了259.1万吨/天。今年在严格的环保限产政策的大背景下,整体统计局的粗钢和钢材的产量数据同比去年都有了大幅度的增加,主要是因为统计局数据只统计主营收入2000万元以上的规模企业的产量数据,基本都是表内的数据,并不包括表外地条钢的数据;如果我们把2017年上半年3800万吨左右的地条钢产量囊括其中来计算的话,2017年截至到8月的累计粗钢产量为60440.5万吨,与2018年截至8月的累计粗钢产量相差不多。对于钢材产量来看,如果我们不用统计局的统一口径来计算同比增速,截止到今年8月的累计钢材产量同比下降2.67%。

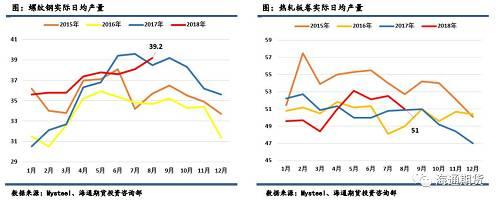

之前半年报中提到上半年螺纹产量增量要强于热卷,截止到8月,螺纹的产量增量依旧强于热卷的增量,螺纹钢1-8月累计的产量在9037.1万吨,同比增加了4.01%,而热卷的产量只有12376.5万吨,同比减少了0.31%;同时可以观察到螺纹的实际日均产量在传统的淡季反而有所增加,到8月上升到39.2万吨/日,这也印证了今年螺纹下游需求淡季不淡的特点;反观热卷,在7月和8月的日均产量下滑至51万吨/日。同样在第三季度中,螺纹钢的价格走势要强于热轧板卷,长材的表现要优于板材。

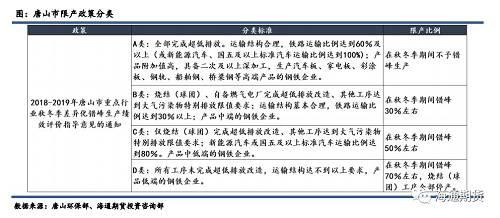

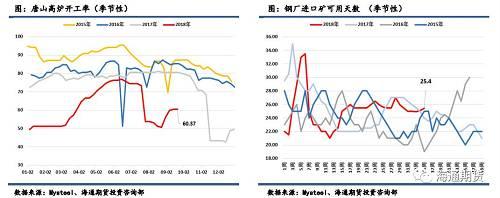

今年7月国务院发布了《打赢蓝天保卫战三年行动计划》,确定了从2018年至2010年三年期间都以环保为主的核心逻辑,并且把限产城市从原本的“2+26”城市拓展到加上长三角区域和汾渭平原地区,加大了对于工业企业的环保要求管控范围。近期,唐山环保部发布了从10月1日至3月31日的《2018-2019年唐山市重点行业秋冬季差异化错峰生产绩效评价指导意见的通知》,其中如表中所见,不再采取“一刀切”的限产模式,而是根据排放标准分类分成ABCD四类进行“一厂一策”限产比例分类。截止到9月21日,唐山高炉开工率为60.37%,比起7月和8月限产期间内有所回升,全国高炉开工率为67.96%,在进入第四季度采暖季环保限产时间后,因为唐山采用动态调整的政策,所以具体开工率也会根据钢厂分类的具体情况来定;根据Mysteel咨询显示,目前唐山市钢企中多数钢厂更多偏向于C类分类标准,也就是限产50%,但是到10月底,会有越来越多钢厂达到超低排放标准和运输结构的调整,可以达到B类分类标准,也就是限产30%左右。但是可以肯定的是唐山市的钢厂限产比例总体会高于去年同期水平。不过这次限产新增长三角区域和汾渭平原地域钢厂限产。“2+26”城市的高炉产能总计在3.12万吨,长三角区域的高炉产能在1.5亿吨左右,汾渭平原区域的高炉产能根据Mysteel数据显示在4406万吨左右,三个区域高炉产能总计在5.06亿吨左右,假设这次总体限产比例在40%左右,那影响高炉产能在2.024亿吨。虽然环保限产不再“一刀切”,名为放松,但是要注意最后全国整体高炉限产的比例未必会真的比去年同期水平松。

截止8月全国商品房销售面积累计值同比增加3.99%,其中,8月单月的商品房销售面积同比增加2.43%,相比7月同比增速9.9%大幅度的下降;并且从平滑3个月的单月商品房销售面积增速来看,总体全国商品房销售的同比趋势还是平稳下滑的状态,并没有超预期转好的迹象。观察一二三线城市商品房销售面积情况,一线城市销售面积虽然同比下降13.65%,但是趋势已经在今年4月和5月的时候触底反弹,二线城市同比增速也相对上半年略有反弹,三线城市在下降趋势下基本持平;从目前的销售数据上看,销售情况基本已经形成筑底,并开始回暖,预期第四季度的商品房销售会延续小幅度平稳增长的趋势。

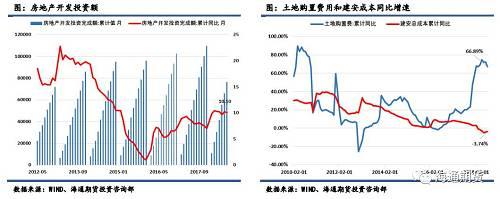

8月全国房地产开发投资额累计同比增长10.1%,其中,8月单月的房地产开发投资额同比增长9.25%,从上半年的数据看来,房地产开发投资表现出了超出市场预期的韧性,建材库存持续下降也能从侧面印证下游需求的确有着不错的韧劲。其中最主要的组成部分就是土地购置费用和建安总成本,8月的土地购置费用累计同比增长66.9%,而建安总成本的累计同比下降3.74%;土地购置费用同比增速从年初开始也是保持在非常高的增速,由此可见,从年初以来保持高韧性的房地产开发投资额主要是由高土地购置费贡献的。目前来看,土地购置费的同比增速已经出现拐点向下的迹象,对于房地产投资完成额的贡献也可能因此转弱。但是对于今年四季度来说,房地产开发投资额同比增速因为基数也比较大,并不会出现失速下滑的情况,在基建投资增速保持低位的时候,房地产投资依然可以对冲基建的弱势,并对螺纹等建材的需求起到较为不错的支持作用。

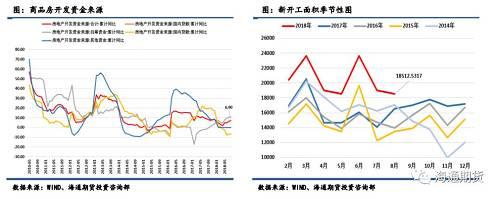

8月新开工面累计同比增速在上半年后有持续的回升至15.9%,并且达到了10%以上的增速;其中,8月单月的新开工面积同比增速达到了26.58%,远远超过4月单月的2.9%。主要新开工面指标一般会滞后于商品房开发投资完成额指标,在前期商品房开发投资处于高位后,新开工面积也保持了不错的同比增速,在第四季度中,新开工面积不会有失速的下滑,保持平稳和小量增幅的水平。今年年底会延续采暖季环保限产的政策,在进入冬季北方工地停工时间段前,工地可能还会出现提前赶工的情况,这对螺纹等建材的需求也有一定的支撑。此外,我们观察到,房地产开发资金来源第三季度很大部分增速来自于自筹资金,这主要因为房地产开发商加快推盘速度和销售速度,以此来回笼资金,这也与销售数据回暖有一定的联系。

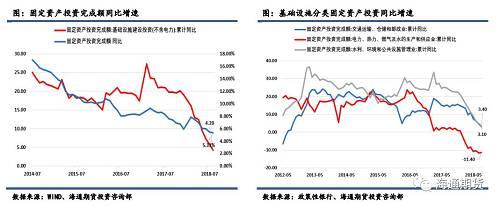

8月固定资产投资完成额同比增速继续下降,为5.33%;其中中的基础设施建设投资累计同比增速依然在下滑趋势中,从5月的9.4%下滑至8月的4.2%。在分类中,电力、热力、燃气及水的生产和供应的同比增速下降最快,达到了和7月差不多水平的历史新低,为-11.4%;而水利、环境和交通运输增速分别持续下降,为3.4%和3.1%。在金融去杠杆,表外资产转表内和非标融资渠道被约束的大环境下,基建投资增速下降是不可避免的;但是9月18日,国家发改委举行主题为“加大基础设施等领域补短板力度,稳定有效投资”的新闻发布会,表示要按照防范风险、适度超前、有序实施的原则,保持一定规模的交通基础设施有效投资,加快补齐短板,推动提质增效,切实加大关键领域和薄弱环节补短板力度。预计四季度基建投资并不会实质上带来对螺纹等建材需求大幅增长的支撑,但是大概率在年度会形成筑底,并且回暖。

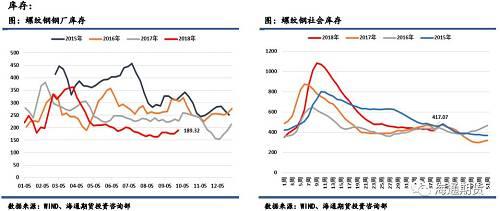

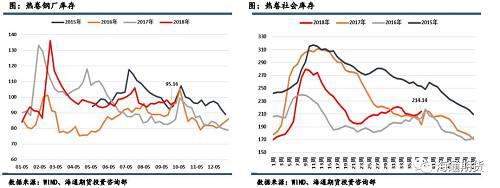

从2017年12月开始,钢材的社会库存就处于历史低位,到了新年的第一个月,社会库存还是处于历史低位,到一月中旬的时候,螺纹钢的社会库存还是同比减少了25%左右,但是到了2月下旬,螺纹钢的社会库存已经发生了翻天覆地的变化,螺纹钢的社库从春节前同比减少28.9%直接上升到春节后同比减少0.7%的水平,库存水平上升非常迅速,到了三月初就达到了同比增加21.44%的水平。随后的整个3月的螺纹钢社会库存水平要远远高于历史同期水平,最高在3月中旬的时候,社库同比历史同期多出了42.51%的水平。目前为止螺纹钢的社会库存去化速度非常快,截止9月最后一周,螺纹钢的社会库存已经只有418.78万吨。螺纹钢钢厂库存同样由于春季终端需求的超预期而去库存速度非常快,目前在历史低位,钢厂更加倾向于低螺纹库存的生产方式,但是由于近期螺纹期价调整,贸易商拿货持观望心态,钢厂库存开始堆积。热轧卷板在3月份的库存去化速度比较快,但是目前可以观察到热卷的钢厂库存和社会库存由于热卷增产的影响下都有累库的情况,热卷的价格有所压力。目前观察螺纹和热卷的库存可以看出,钢材的钢厂库存和社会库存在春季去化速度加快后已经放缓,总体来说处于较为低的库存,虽然库存去化放缓会压制钢材的价格,但是较低的库存位置和目前螺纹期货贴水现货程度比较高,这为螺纹钢期货价格维持在相对高位提供了部分保障。

总结

今年采暖季环保政策虽然京津冀取消了“一刀切”,改为按照排放标准等进行“一厂一策”分类,但是限产区域新增长三角区域和汾渭平原区域,全国总体限产比例要具体跟踪钢厂环保措施的实施情况,虽然名为放松,实质上未必会比去年松。需求方面,房地产虽然开发投资完成额有转头向下的趋势,但是并不会失速下滑,叠加基建投资可能在第四季度筑底回暖,所以不用太过担心四季度需求的断崖式下滑。在进入四季度国庆节后短期调整的钢材期价随后整体震荡偏强的趋势。

铁矿石行情回顾:

第三季度的开端,由于唐山、迁安等地区出台措施治理SO2等污染物超标问题,要求所有未完成脱销治理的烧结机、竖炉限产50%,部分地区高炉产能限30%-50%,作为原材料的铁矿石期价有所下跌;但是叠加钢材价格逐日上涨的过程中,海运费涨价和人民币贬值幅度加大的影响下,铁矿石期价也逐渐上涨。进入八月下旬后,环保限产常态化的背景下,铁矿的需求的确相对较差,人民币汇率企稳回升,铁矿石期价开始下挫。九月份,钢厂逐渐开始复产,铁矿石供需结构得到优化,估值也得到了修复,铁矿石期价也呈现出震荡走强的趋势。

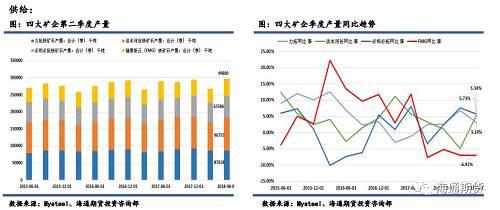

海外力拓、必和必拓、淡水河谷和FMG到第二季度产量有了明显的上升,第二季度海外四大矿企的产量总计达2.97亿吨,环比今年第一季度的铁矿石产量增加了10.72%,并且也同比2017年第二季度情况增加了2.52%。目前2018年上半年四大矿企的产量在5.66亿吨,预计下半年四大矿企产量大约在5亿吨以上,供应持续增加,对铁矿石中长期价格的压制依然很严峻。如果我们具体观察四大矿企的产量情况,我们可以发现力拓、必和必拓和淡水河谷的同比增长趋势都相对较高,在5%左右;但是FMG的同比增速和第一季度一样,同比减少7%左右。形成鲜明对比的是第一季度淡水河谷的产量由于雨灾对于发货的影响而同比下降4.92%,所以第二季度淡水河谷加速生产。目前铁矿石结构的情况是以力拓、必和必拓和淡水河谷为主的中品和高品矿供应充足,但是以FMG为主的低品矿就减少了很多。

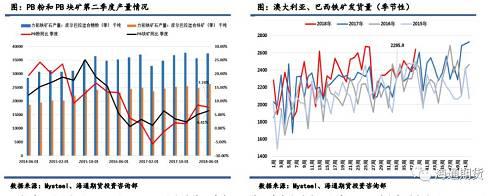

比较重要的力拓的PB粉和PB块矿的产量第二季度环比第一季度产量略微上升,同比增速分别为达到了7.74%和6.41%,总计达到了6362.1万吨,环比第一季度高了5.36%。从澳大利亚和巴西铁矿的发货量来看,今年的铁矿石发货水平整体都要高于往年的水平,在7月发货量下降后已经回升,并且发货水平已经在往年同期较高水平;截止到第33周,澳洲巴西发货总量为7.61亿吨,同比增加4.07%;其中,澳洲的总发货量同比去年同期增加了3.1%而巴西第二季度产量和发货量发力,同比去年同期增加了6.3%的铁矿石。如果下半年,淡水河谷和其他三家矿企的发货量保持在高位,那从供给端对于铁矿价格的压力会变大。

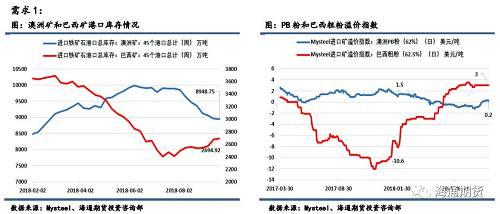

去年在钢厂利润得到大幅度修复后,吨钢利润高企的情况下,钢厂加大对于高品矿的采购需求,导致了虽然港口库存近1.6亿吨,还是引起了高品矿的结构性短缺问题,出现铁矿石期价上涨的行情。目前高品矿结构性短缺的问题由于PB粉的大幅度增产和澳洲发货量的提升得到了解决,但是观察指数溢价可以发现,澳洲PB粉的溢价指数从去年年底的2美元/吨一度下降到最低的-1.2美元/吨,同时巴粗的溢价指数却从去年年底的-12美元/吨上涨到了目前的3美元/吨。巴粗溢价的上升主要是因为目前钢厂对于低铝品种的高需求,主流澳粉的铝含量普遍高于钢厂配矿的需求,由于国内低铝国产矿上半年减产,所以钢厂开始提高了对于巴西低铝矿的需求。但是在溢价上升那么多之后,巴粗的性价比空间被压缩,如果澳洲主流粉的铝含量有所调整,那性价比就会有所凸显,导致需求上升,这样对铁矿石期货盘面价格也会有正面的作用。自今年1月以来,62%铁品位的铁矿石价格在每吨60-80美元之间波动,不像去年的波动很大。从PB粉的价格走势来看,近期PB粉指标改善较为明显,铝含量从2.4%下降至2.2%,铁含量从61%上升至62%。目前已经有部分钢厂开始调整配比,增加PB粉用量,下调纽曼粉、巴混比例。从库存结构我们也能看出,澳洲矿的库存已经开始下降,45港口澳洲矿的库存在8月和9月连续下降,截止9月21日,澳洲矿45周港口库存已经降至8948.75万吨,而且巴西矿的库存开始上升至2694.92万吨,这也印证了这一点;此外,澳洲PB粉的溢价指数截止至9月26日已经转负为正,为0.2美元/吨,澳洲主流矿的估值已经在慢慢修复中。

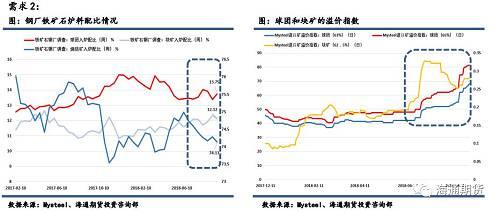

此外,还有点值得注意,在接下来的长期限产中,不仅钢厂的高炉进行限产,烧结矿机也会相对应一并进行限产,这对于粉矿的采购需求进一步下降。今年上半年,我们可以观察到球团矿的入炉配比是有明显下降的,这个现象和当时国产矿铁精粉的减产情况是吻合的,但是最近很明显可以观察到球团矿和块矿在入炉配比的占比有上升的趋势。与之相对应的烧结矿入炉配比的占比在上半年上升趋势后明显开始下跌,从年中最高75%下降到74.13%。观察球团和块矿的溢价情况可以看到球团和块矿的溢价指数在第三季度有了明显的上升,尤其是球团矿从年中到八月底溢价指数上升了38%。随着第四季度的来临,采暖季环保限产的压力与日俱增,钢厂为了在限产范围内使得产量最大化,会选择上调球团矿和块矿的配比,这一点在采暖季限产开始后会尤为明显,目前进口矿烧结粉矿总日耗已经下降至62.38万吨/日,同比去年减少了12.4%,第四季度预计球团和块矿的溢价会在高位,钢厂对于粉矿的需求逐步走弱。

对于钢厂的补库需求,目前大中型钢厂的进口铁矿石平均库存可用天数维持在25天左右,处于相对比较高的历史位置;此外,由于《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》政策出台,污染攻坚基础城市仍为“2+26”城市,再结合之前的三年蓝天保卫战,治理范围会扩大至长三角、汾渭平原,以及采取排名落后限产加码措施,月开始;攻坚方案目标要求京津冀及周边地区细颗粒物(PM2.5)平均浓度同比下降3%左右,重度及以上污染天数同比减少3%左右。但是今年的采暖季限产和去年相比还是有区别的,就是今年取消了“一刀切”的限产政策。九月中旬发布的《关于引发唐山市重点行业秋冬季差异化错峰生产绩效评价知道意见的通知》中规定了分为排放标准、外部运输结构、产品附加值三个方面的差异化指标,并以此为标准分为了四类停限产企业:A类,全部完成超低排放改造,达到该类目标的企业,在秋冬季期间不予错峰生产,也就是限产比例为0;B类,烧结(球团)、自备燃气电厂完成超低排放改造,达到该类目标的企业限产30%;C类,仅烧结(球团)完成超低排放改造,达到该类目标的企业限产50%;D类,所有工序未完成超低排放改造,需要错峰限产70%,烧结工序全部停产。按照这样“一厂一策”的限产政策来看,动态的错峰生产更加有利于实体经济发展和环境保护之间的平衡,更加有利于钢铁行业的运行,并且以此来看,今年秋冬采暖季限产实质上是有一定放松,是利好于今年铁矿石需求的,应该会好于去年同期的情况。

总结

总体来说,铁矿石第四季度基本面还是偏弱势的,海外必和必拓、力拓、淡水河谷和FMG四大矿企第四季度的发运量会有提升,海外铁矿石的供应压力会有增加。今年采暖季环保限产时间提前到10月1日开始执行,并且限产地区新增长三角和汾渭平原地区,理论上对于铁矿石需求的影响强于去年同期水平;但是今年环保限产政策不再实行“一刀切”的政策,而是根据标准分成ABCD四类企业,进行不同比例的限产政策。不再“一刀切”的政策实际上就是环保的放松,这个放松可能对铁矿石需求的弱势有一定的提振,但是这种提振在冬季北方工地停工后也会变弱。

铁矿石期价第四季度大概率以宽幅震荡偏弱运行,可以进行区间操作,在510-520附近择机空,下方在450-470有较为坚挺的支撑。

0

顶一下0

踩一下