报告摘要

近年来钢材需求为何屡超预期?

固定资产投资增速持续下滑导致了宏观需求的悲观预期

1-5月固定资产投资完成额累计增速5.6%,2015年至今的4年间已经下滑27.7pct,投资增速中枢不断下移。自上而下,从总量上看,需求预期较为悲观,但自下而上看,建材实际需求又极为强劲,1-5月粗钢产量同比增长10.2%,钢材消费量维持高位,那么,哪里来的消费增量呢?我们认为“结构”是不可忽视的变量。

投资结构发生变化,单位资金对地产和基建产业链的拉动作用更强

资金投向的结构在发生变化,以地产为例,在2014-2018年百城土地结构中一线土地成交面积占比由6%下降至4%,三线城市占比由49%提高至57%,而两者的土地价格相差5-15倍,也许这导致了自上而下看总量是减弱的,但是自下而上来看需求是增强的。基建投资增速自2017年以来出现下滑,从总量增速看改善似乎并不明显,但一方面考虑到固投基数较大,理应兼顾绝对量来看,另一方面从我们统计的县级以上五亿元项目施工中标的情况来看,实际增速是有所提升的。

建筑工艺及标准变革对需求节奏和强度产生较大影响,高周转或成为新常态

为化解建筑材料以及用工供需不平衡的矛盾,装配式建筑发展迅速。装配式建筑新工艺的发展对基础材料的影响主要在于强度和总量两个方面。PC工艺大约增加钢材消耗5-20%,PS工艺大约增加50%-100%。装配式建筑工艺的发展成全了2018年开发商高周转的诉求,其中装配式建筑工期由12-13个月缩短到5-9个月。从粗钢与水泥的产量对比,以及装配式建筑用塔吊租赁数据来看,装配式建筑近年快速发展,从而改变了需求节奏和强度,单位时间材料用量甚至翻倍。另外,建筑结构新标准也将增加螺纹消耗量5-8%左右,结构上也构成一定的消费增量。以上几点结构性变化支撑了经济弱稳下的旺盛需求。

当前注意需求节奏,警惕需求出现拐点

装配式建筑工艺使需求节奏和强度发生变化,需求曲线斜率变陡峭,我们认为本轮周期的核心驱动在于3-5的地产,若3-5线的地产销售以及新开工减弱,需求下滑的速度或超出往年。当前时点基建向上,地产边际向下,而基建和螺纹价格走向相反,地产才与螺纹价格正相关,结合5月3-5线地产销售趋弱,挖机销售增速、重卡排产计划、管桩同比均出现下滑的情况来看,需要警惕需求的超季节性下滑,若未来钢材库存出现超去年的持续的库存累积,需求或现拐点。

投资建议

相对普钢,高端特钢成长性更加确定,虽然我们粗钢产量高达9.28亿吨,但是我国特钢占比仅仅为12-15%,其中高端特钢占比不足10%,远低于发达国家水平,随着我国推动高质量发展,特钢发展空间广阔,具有成长性,建议关注大冶特钢(000708,诊股)、钢研高纳(300034,诊股)、久立特材(002318,诊股)、永兴特钢(002756,诊股)、常宝股份(002478,诊股)。

风险提示

原料及需求大幅波动。

一、近年来钢材需求为何屡超预期?

(一)固定资产投资增速持续下滑导致了宏观需求的悲观预期

固定资产投资增速持续下滑。1-5月固定资产累计投资完成额增速5.6%,较1-4月下降0.5pct,2015年至今的4年间已经下滑27.7pct,投资增速中枢不断下移。从总量增速上来看,宏观需求增速近年一直呈现下滑态势,还未出现企稳迹象。分结构看,固定资产投资中基建投资增速下滑最快,由2014年3月的高点25.6%下降至2018年9月的低点0.26%。2019年前四月基建投资累计同比增速持续回升至2.95%,1-5月则再次下降至2.6%。房地产投资增速同样存在明显下滑,制造业投资增速则略有回升,但由于基建与房地产比重较大,所以共同导致了固定资产投资增速的下降。

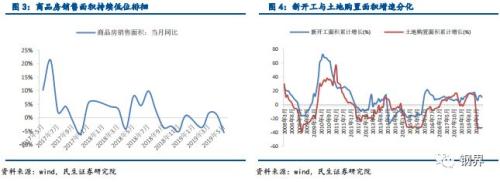

房地产销售与土地购置数据略有弱化。从最新经济数据来看,5月商品房销售面积当月同比下降5.5%,较4月下降6.8pct,自2018年Q3以来持续在低位徘徊。1-5月土地购置面积累计同比下降33.2%,较1-4月降幅窄幅收敛但仍在快速下滑。数据上看,房地产销售与投资情况边际趋弱。

因此,从总量上看,未来需求有隐忧;但过去两年的时间里,自下而上表现出的需求确是相当旺盛的,是什么造成了宏观与微观的背离?我们认为“结构”是不可忽视的变量。

(二)投资结构发生变化,单位资金对地产和基建产业链的拉动作用更强

房地产资金流向三四线城市,单位投资对地产产业链拉动作用更强,基础材料需求或数倍增长。资金投向的结构在发生变化,以地产为例,在2014-2018年百城土地结构中一线土地成交面积占比由6%下降至4%,三线城市占比由49%提高至57%,而两者的土地价格相差5-15倍,这导致了自上而下看总量似乎是减弱的,但是自下而上来看需求是增强的。投资结构近年的转变对经济的影响较大,棚改的推进,3-5线占比提高,单位投资对原材料的需求增加数倍,以北京和三线地价对比,相差十倍。这种结构的变化造成了总量看经济向下,产业看需求向上,核心是1-2线土地利润外溢到基建和地产产业链,资金效率提高,钢铁水泥等基础行业维持较高盈利。

(三)建筑工艺变革对需求强度和总量产生较大影响

1、装配式建筑快速普及带来用钢量提升

政策鼓励钢结构等装配式建筑发展,钢铁下游需求空间进一步打开。装配式分三种:木/PC/PS(钢结构),近几年我国大力推广装配式建筑,根据已经发布的相关政策,全国目标到2020年新开工装配式建筑占比不低于15%,而部分装配式也正由PC模式向PS模式(这里PS主要包含住宅、写字楼、公共建筑等)转变。随着住宅钢结构建设的试点,以及保障性住房、装配式住宅建设和农村危房改造、易地扶贫搬迁项目采用钢结构装配式建造方式,钢铁下游需求空间将进一步打开,为化解建筑材料以及用工供需不平衡的矛盾,大力发展钢结构等装配式建筑势在必行。

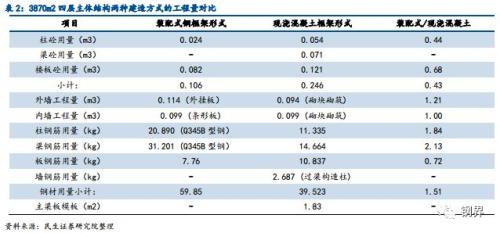

装配式建筑新工艺的发展对基础材料的影响主要在于强度和总量两个方面。新工艺对建材尤其钢材需求总量影响较大,不同项目不尽相同,对比传统现浇工艺,PC工艺大约增加钢材消耗5-20%,PS工艺大约增加50%-100%。装配式建筑工期大幅缩减,工期由12-13个月缩短到5-9个月,实现了高周转,并且增加了需求强度,原12-13个月的建材消耗,缩短至5-9个月,单位时间需求甚至翻倍。面对各地政府奖励,工期缩短4-6个月的高周转红利,只要地产不出现断崖式下滑,开发商会优先选择装配式建筑工艺,高周转或成为新常态。

近两年装配式建筑工艺发展超预期,从塔吊占比看装配式建筑占新开工建筑近30%。建筑业十三五规划目标至2020年装配式建筑面积占新建建筑面积达15%,目前看或远超目标。我们从以下几点可以得到印证:从基础材料端看,2018年水泥产量降低,粗钢产量大幅增加,水泥由月度产量峰值的2.33亿吨降低到目前2.27亿吨,而粗钢产量由月产5673万吨提高至8909万吨,月产量规模不断创历史新高;从塔吊设备来看,用于装配式工艺的塔吊数量自2016年快速增长,通过庞源租赁的数据显示,装配式建筑用塔吊租赁数量由2016年初的6724台增长至2019年5月的28.89万台,装配式建筑塔吊产值占总产值的占比由2016年初的1.8%上升至2019年5月的28.8%。由于装配式建筑预构件或钢构件重量大,所以对塔吊最大起重量要求更高,传统塔吊无法满足装配式工艺要求,而庞源租赁数据侧面反映了装配式建筑近年的快速发展。

钢结构行业在工业、桥梁等行业也快速发展,年增长空间或达千万吨。从全钢结构行业的发展来看,参考发达国家,钢结构进入成熟期后,钢结构产量趋于稳定,而我国钢结构产量尚不足粗钢产量的10%。根据我们的测算,到2020年我国钢结构建筑用钢量或有0.8-1.42亿吨,年均复合增速或在9%-26%之间。

2、建筑结构新标准增加行业钢材需求

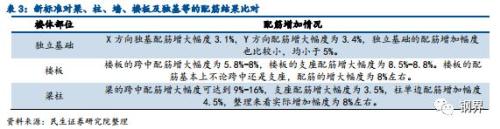

新标准将增加螺纹消耗量5-8%左右。4月1日起,GB50068-2018《建筑结构可靠性设计统一标准》开始严格实施,目前设计院用力学设计软件大部分已经改为新的荷载标准。通过对照新标准修改分项系数的构建配筋结果与旧规范设计的构建配筋结果进行包络设计,对板的配筋结果增加幅度5-8%左右,对独立基础的配筋结果增加幅度不超过5%,对梁柱配筋结果增大幅度不一,有的构件配筋结果基本保持不变,有的增大的幅度不超过10%。整体来看,对该框架模型的上部及基础设计对比,新标准恒活荷载分项系数修改1.3及1.5以后,对构件配筋的增加幅度不超过10%,建筑新标的执行或带来建筑业500-1000万吨的钢材需求增量。

(四)结构性变化支撑了经济弱稳下的旺盛需求

结构性变化使经济总量转弱与需求旺盛背离。根据不同品种钢材的消费情况以及主要下游应用领域,我们可以判断其当前景气度。2019年的螺纹以及线材的周度表观消费量一直处于2016年至今高位,全国水泥磨机开工率也维持较高水平,印证了我们在年初看好建材需求的判断。此外,热卷、中厚板维持了较好的消费,与钢结构、工程机械维持高景气相符,冷轧消费趋弱也侧面反应了汽车等制造业的不景气。通过以上分析,在“提质增效”的大背景下,我们认为正是结构性变化支撑了经济弱稳下的旺盛需求。

二、当前注意需求节奏,警惕需求出现拐点

装配式建筑工艺使需求节奏和强度发生变化,需求曲线斜率变陡峭,我们认为本轮周期的核心驱动在于3-5线的地产,2018年,若1-2线以外地产销售以及新开工减弱,加之建筑工艺改变,需求下滑的速度或超出往年。当前时点基建向上,地产边际向下,而基建和钢价走向相反,结合5月3-5线地产销售趋弱,挖机销售增速、重卡排产计划、管桩同比均出现下滑的情况来看,需要警惕需求的超季节性下滑。

基建投资上行对冲经济下滑,但与钢价呈现负相关。虽然近期专项债在符合条件的重大项目可以用作资本金,对基建有所提振,但通过研究基建投资增速与螺纹钢价格关系,我们可以发现2007年1月至2018年底,我国基建投资增速经历了两个完整周期,螺纹钢价格却随之反向波动。由于基建投资是用于缓冲宏观经济增速放缓的重要工具,在宏观经济下滑阶段,随着固定资产投资下滑导致的需求减弱,导致钢价普遍呈现下行趋势,基建投资的大幅升温刚好与钢价走势形成背离。

房地产投资驱动钢铁价格,警惕房地产下行期需求出现拐点。通过研究房地产投资增速与螺纹钢价格,我们可以发现我国房地产投资增速经历了两个完整周期,螺纹钢价格与之同向波动。目前房地产投资增速出现向下拐点,需要警惕未来需求下行背景下钢材价格下降。此外,挖掘机销售累积同比增速出现明显下滑,1-5月销量累计同比增速13.8%,较1-4月下降4.3pct,5月单月挖机销售同比增速已经转负(-6%),侧面反映未来需求可能趋弱。

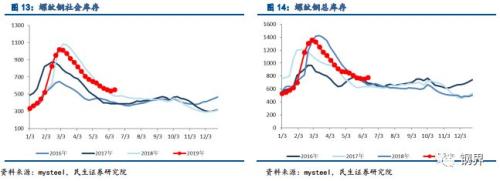

当前螺纹库存累积幅度已超去年。当前螺纹库存已经出现累积,螺纹总库环比上周增加23万吨,同比去年增加113万吨。若未来钢材库存出现持续的超去年的库存累积,需求或现拐点。

三、投资建议

相对普钢,高端特钢成长性更加确定,虽然我们粗钢产量高达9.28亿吨,但是我国特钢占比仅仅为12-15%,其中高端特钢占比不足10%,远低于发达国家水平,随着我国推动高质量发展,特钢发展空间广阔,具有成长性,盈利更加稳定,参见我们深度报告《特钢支撑高端制造,高端特钢发展空间广阔》,建议关注大冶特钢、钢研高纳、久立特材、永兴特钢、常宝股份。

风险提示:原材料及需求大幅波动。

0

顶一下0

踩一下