概述

6月初,在高供给叠加梅雨季需求下滑所带来的供需失衡预期压制下,钢市期现协同下行。月中主要钢材消费地的华东大部分地区进入梅雨季,现货在供需失衡压制下进一步杀跌。期货却由于预期兑现和矿价拉涨支持,开始止跌企稳、上行则依旧乏力。直到月末随着环保限产在唐山、武安等地再次施行,对钢市形成强力提振、期现开始震荡上行。现钢企环保限产除唐山、武安等地外已现向江苏蔓延态势,仅就钢市供给端而言,环保限产的再度从严和扩围,无疑将对7月钢企生产起到一定的抑制作用。需求端由于传统季节性因素,相比于入梅雨需求受抑的6月,出梅雨的7月下游需求无疑将会有所修复。届时在供给受限、需求回暖的支撑下,钢市或大概率会呈震荡上行态势运行。

一 6月钢市运行回顾

1.1 6月钢市行情简顾

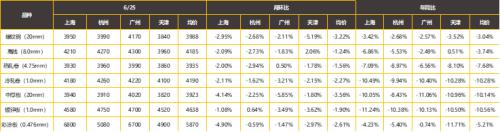

图表1:全国主要城市品种钢材价格对比

(单位:元/吨)

图表2:主要黑色期货主力合约与现货对比

(单位:元/吨)

从表1、2来看,6月成材出现了期涨现跌、较为极端的分化行情。原材料品种期现表现较为一致,除了涨跌幅度有所差异外,同品种期现走势基本同涨同跌。

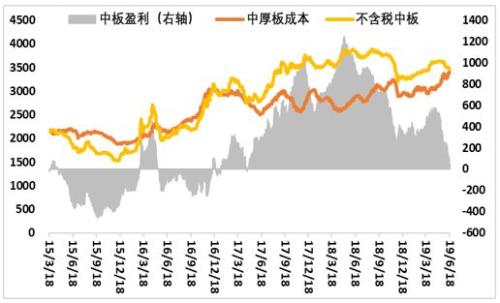

品种分化:本月卷螺间整体表现为卷强螺弱,其中现货差异程度较小,但期货市场卷强螺弱格局较为明显。各主要钢材品种当中,中板表现最弱月度跌幅达4.14%。

区域分化:本月螺纹、中板、涂镀等多个品种区域分化较为严重,区域间涨跌差距较大,部分品种甚至出现涨跌互现。其他各品种区域表现较为协同,区域间涨跌幅度也较为相近。

1.2 6月库存产量数据简顾

6月钢材社库数据环比增加1.06%,钢材社库由上月去库阶段进入淡季增库阶段,同时钢材库存也明显高于近3年同期社库水平,表明下游需求6月已难以匹配钢市高供给;

6月钢材产量数据环比下降1.05%,为产量数据连续增长4月后的首次下降,但降后产量数据仍高于近年同期。现环保限产已有再度趋严之势,或会对钢材产量形成一定的限制;

6月产量下降、库存却由减转增,表明钢市迎来16年至今最恶劣的供需形态;

6月建材表现仍旧最强,在部分品种产量增长的同时仍实现全品种社库下降;表现最差为热轧—产量降幅最大,社库增幅也最大。

二 宏观及钢铁下游行业信息解读

2.1 宏观信息解读

图表3:中国宏观指标增速对比

从5月CPI、PPI等宏观指标来看食品推升的通胀压力有所上升,但国内工业需求不足态势未变。

5月体现工业状况的工业增加值、工业用电量环比、同比继下降,工业下行压力仍存;从发电量体现的经济情况来看,与工业表现基本一致。

从5月社融、M2等各种指标来看,货币继续延续较为中性的表现。M1表明市场流通性依然较为紧张,这与银行间利率反应的状况有一定差异。

2.2 钢铁下游行业信息解读

图表4:钢铁下游行业指标对比

从5月制造业、基建、地产等固投数据来看,地产虽最为表现突出但环比开始减弱,地产高周转或开始步入尾部阶段。制造业固投有所反弹,与此前的工业用电等数据表现相反,显示我国实体经济信心有所恢复。基建数据维持中性,表明基建力度并未提升。

5月地产相关数据环比已经开始下降,市场预期的地产衰退、钢市下游需求下滑或有可能开始兑现。

5月汽车、船舶、出口等数据同比、环比全面下滑,显示钢市下游需求衰减力度上升。

三 原材料市场

3.1 原材料市场概述

图表5:主要原材料品种价格表

(元/吨)

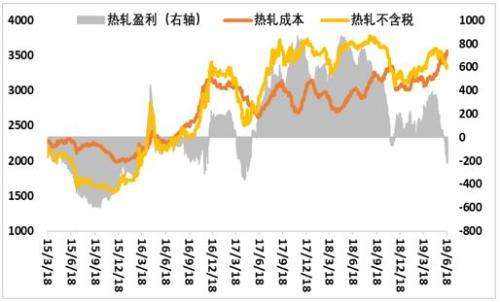

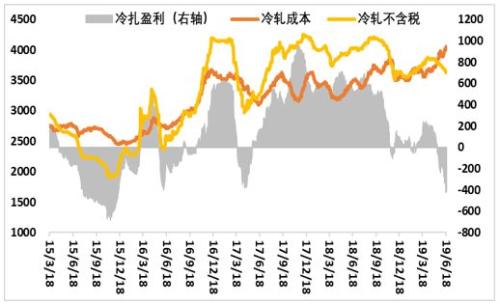

图表6:主要钢材品种生产成本及盈利测算

(单位:元/吨)

6月原材料市场整体表现较为分化,其中矿石月度实现上涨 表现最强,焦炭月度下跌表现最弱,废钢、钢坯表现则相对稳定。

虽然原料端各品种涨跌互现,但矿石的上涨影响力较大,最终推动各主要钢材品种生产成本月度增长80元/吨左右。

由于成材价整体整体偏弱的表现,导致本月各品种盈利水平下降140-220元/吨不等,其中热轧盈利下降幅度最大达220元/吨。

3.2 矿石市场综述

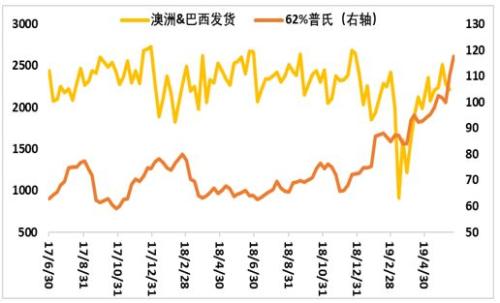

本月铁矿石连续第三月上涨,现货涨幅达到12.20%较上月小幅扩张,期货涨幅11.13%较上月所有收窄。从以下图表7、8我们可以看到虽然港口铁矿石库存已经降至16年的低位,但澳洲&;;;;;;;;;巴西的发货量已几乎恢复到了正常水平。如果外矿后期无更多“意外”和“突发”事件的被动供给侧,矿石供给基本难以继续下滑。加之近期唐山环保限产有再度从严趋势,这无疑将在一定程度上对铁矿的需求形成抑制。供给上升、需求下降,原本面临供给缺口的铁矿基本面有望得到修复。但对于铁矿行情来说,供需基本面修复并不是个利好信息。铁矿支撑力度减弱,矿价短期或有望迎来小幅回调。

图表7:铁矿港口库存与62%普氏走势

(单位:美元/吨)

图表8:进口矿发运与62%普氏走势

(单位:美元/吨)

3.3 焦炭市场综述

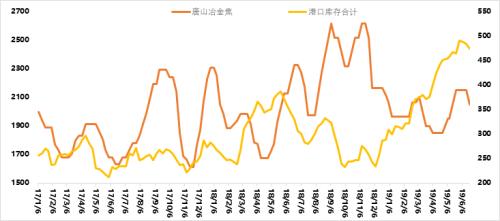

本月焦炭主要产地的环保限产迟迟难以落实,导致市场预期落空、焦价支撑力度减弱。而矿石的不断上涨侵蚀了大部分炼钢利润,环保预期落空、基本面较弱的焦炭于是承受了大部分的炼钢成本压力。焦价开始高位高位回落,跌幅达4.65%。随着价格下跌,商家心态也有所转变、出货意愿增强,港口库存开始下降。现焦炭市场虽然供需两旺,但钢企环保限产的再度趋严无疑将对焦价施压。后期若焦炭环保够落地执行,焦价或有望再度走强,相反则或将在需求下滑压力下继续下行。

图表9:焦炭港口库存与唐山冶金焦走势对比

(单位:美元/吨)

3.4 废钢市场综述

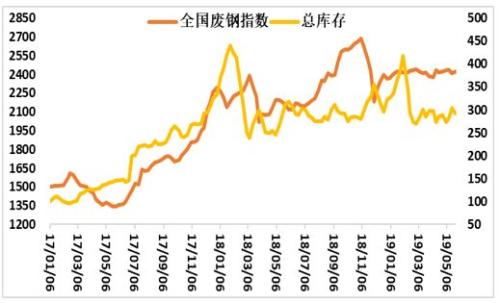

本月由于矿石的再度大幅拉涨,废铁差已几乎回到了去“地条钢”后废钢大量过剩时的水平。但废钢添加比例继续提升遇阻,废钢需求阶段性见顶,因此难以起到很好的炼钢替代效应对矿价进行压制。现制造业受经济下行周期和高房、地价挤压整体走弱,下游工业废钢产出已明显开始出现减量。虽然废钢需求见顶,但后期仍有望在供给衰退的支撑下走强。

图表10:全国废钢指数与库存走势

(单位:美元/吨)

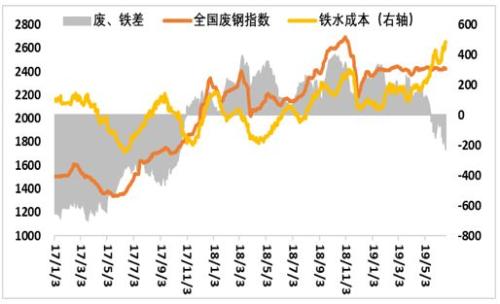

图表11:废钢与铁水对比趋势图

(单位:美元/吨)

四 7月钢材走势预测

我们认为7月钢市供给将因环保限产受抑,需求将因梅雨季结束回暖。钢市供需失衡态势将会有所修复,将支撑钢市震荡走强。但由于仍处于传统钢市淡季,钢价上行空间或将有限。

4.1

宏观因素

汇率压力虽暂缓,但由于内部经济环境制约,货币政策空间依然逼仄未改;

整体外部环境仍取决于G20峰会进展,届时或将对此后很长一段时间的外部环境定调;

受外部环境压制和内部高房价、高地价挤压,实体经济失血仍在持续,部分地区已现加速迹象。

4.2

供给因素

社库已明显高于近3年同期,显示当下钢市供给压力较大;

环保再度走严,将在一定程度上限制钢铁产量进一步上升。

4.3

需求因素

7月梅雨季结束,钢市下游需求将会有所回升;

7月仍处于传统钢市淡季,需求将会面临较低的总量限制;

4.4

原材料成本因素

矿因环保需求下滑,短期或将面临回调。但整体基本面良好,回调到位后大概率会再度走强;

工业废钢产出减少进一步加剧,后期或将支撑废钢易涨难跌;焦炭环保如果能跟随钢企环保脚步,焦炭或也将迎来易涨难跌的强势局面;

0

顶一下0

踩一下