在经历了一季度的大跌后,4月铜价企稳回升。笔者通过对铜市资金行为进行分析认为,短期铜价反弹仍将延续,可逢低买入,但是中期反弹空间较为有限,48000元/吨上方可关注逢高抛空机会。

持仓量和铜价呈负相关关系

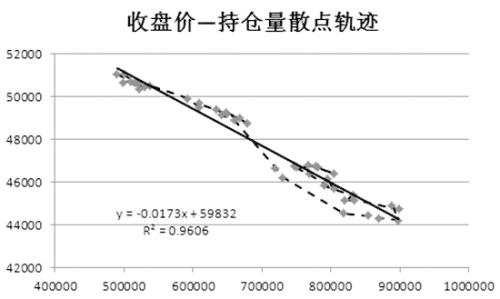

数据显示,2013年6月至2014年4月沪铜持仓量和价格的相关系数为-0.79。尤其是在今年春节过后,持仓量由不到50万手一路增至近90万手,增幅达80%,与此同时铜价暴跌7000点。笔者对这一阶段铜价和持仓量变化轨迹图进行分析发现:第一,铜价和持仓量负相关关系非常明显;第二,春节后资金增仓导致铜价暴跌,随后3月下旬资金平仓引发铜价反弹;第三,日内盘中增仓下跌、减仓上涨现象时有发生;第四,铜价反弹至47000元/吨附近后,空头资金开始蠢蠢欲动,出现小幅增仓行为。

新增空头以投机资金为主

从铜价增仓下跌、减仓反弹的运行特征来看,沪铜空头主导了春节后的铜价波动。那么,谁是新增空仓的主要持有者?笔者认为主要是私募基金和投机资金。我国铜市供不应求,是净买入者,下游用铜企业买入保值者较多,而上游矿山卖出保值的明显较少,因此,产业链资本大幅增仓空铜的可能性较低。而据我们了解,春节后大部分私募基金都持有空头头寸。

短期继续反弹,中期等待抛空

从以上分析来看,国内投机空头对铜市的影响力正在逐步加大。因此,有必要对其操作思路进行分析,以便我们判断铜价走势。首先,他们受国内资本市场影响较大,但是对于国外资本市场的变化则表现迟缓。不难发现,春节后的铜价走势和以铁矿石为代表的黑色金属产业链价格走势颇为相似,但是和美元、黄金的逻辑关系较弱。因此,后期铁矿石、橡胶等资金博弈明显的工业品价格走势将影响投机资金行为。其次,国内宏观政策及市场预期变化会对其行为产生影响。3月下旬,市场对于管理层“保增长”预期逐步增强,这也促使部分投机空头进行买入平仓,从而带动铜价反弹。最后,他们对于国内现货基本面的关注程度同样较高。尤其是同步反映短期国内现货市场供求关系的现货升贴水,一旦走弱,甚至转为持续贴水,则可能增加投机空头再度抛空的兴趣。

基于上述分析,笔者认为,短期由于股指、铁矿石等品种仍处于强势反弹中,而且现货市场升水强劲,铜价反弹仍将延续,但是上方空间较为有限,尤其是在48000元/吨上方,仍有大量投机资金在等待逢高抛空。一旦周边市场反弹见顶,沪铜现货转弱,内外比价上升,则铜价将重现跌势。

0

顶一下0

踩一下