ЁЁЁЁБОдТГѕПЊЪМЃЌТСМлеЙЯжОЊШЫеЧЪЦЁЃ

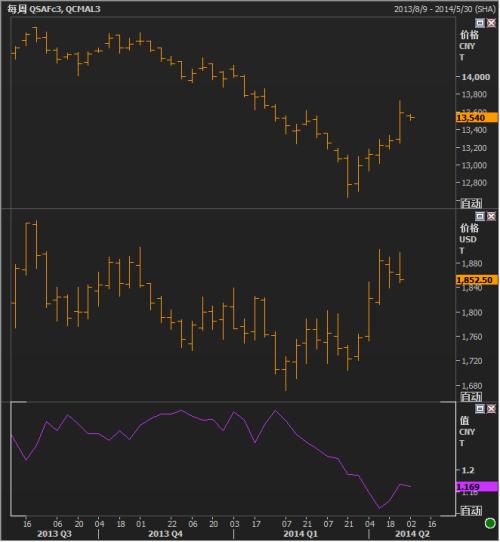

ЁЁЁЁТзЖиН№ЪєНЛвзЫљЃЈLMEЃЉШ§ИідТЦкТС CMAL3 ЧПСІЩ§жСУПЖж1ЃЌ900УРдЊЃЌЮЊ2013Фъ10дТвдРДзюИпЁЃТСвђДЫГЩЮЊLMEНЛвзжаБэЯжЕкШ§КУЕФЛљБОН№ЪєЦЗжжЃЌНіДЮгкФјКЭЮ§ЁЃКѓСНепвђгЁФсАфВМФјПѓЪЏНћСювдМАНєЫѕЮ§ГіПкЃЌЖјЩЯбнЙЉгІНєеХЬтВФЕФЖрЭЗзпЪЦЁЃ

ЁЁЁЁТСвВгаздМКЕФРћЖрЙЪЪТ--ВЛЖЯгаГЇЩЬаћВММѕВњЃЌЪЙЕУШЋЧђЧІЪадкСЌајМИФъЙЉДѓгкЧѓжЎКѓзЊЮЊЙЉгІЖЬШБЁЃНќРДДЫЬтВФЕУЕНвЛаЉМгЧПЃЌЮїЗНГЇЩЬШчУРТСКЭБиКЭБиЭивдМАжаЙњТСвЕ(ааЧщ,ЮЪея)ОоЭЗжаТСвВаћВММѕВњЁЃ

ЁЁЁЁВЛЙ§ЮЪЬтдкгкЪБЛњАбЮеЁЃвдЕЅИіЕФСЖТСГЇЖјбдЃЌМѕВњЕНЗтДцЛђЙиБеЪЧашвЊЪБМфЕФЃЌвтЮЖзХДгаћВММѕВњЕНМлИёзїГіЗДгІЃЌдйЕНЪЕЯжМѕВњЪЧгаЪБжЭЕФЁЃДгШЋЧђЗЖЮЇПДЃЌгЩгкжаЖЋКЃЭхЕиЧјвдМАжаЙњВПЗжЕиЧјЕФВњФмГіЯжРњЪЗЫЎЦНЕФдіЪЦЃЌећИіаавЕХЄзЊЪЦЭЗЛЙвЊЗбЗЌЙІЗђЁЃ

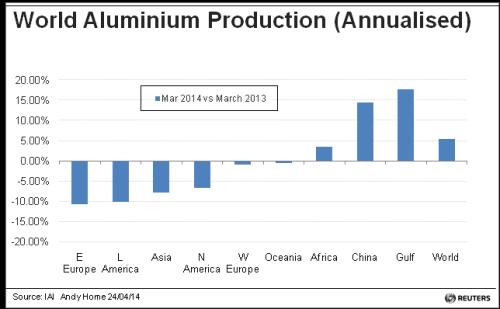

ЁЁЁЁДгЙњМЪТСвЕаЛсЃЈIAIЃЉЕФзюаТШЋЧђВњГіЪ§ОнПДЃЌетИіЮЪЬтЯдЖјвзМћЁЃОЁЙмзд2013ФъПЊФъвдРДЃЌвЕФкаћВМдМ160ЭђЖжЕФВњФмЙиБеЃЌЕЋНёФъЕквЛМОШЋЧђТСВњСПШддіГЄ3.3%жС1ЃЌ175ЭђЖжЁЃетБШЦ№ШЅФъ4.3%ЕФдіЗљЪЧгаЫљЯТНЕЃЌЕЋЪЧНЕЗљКмаЁЁЃ3дТЕФТСВњФмЪЧЯТЛЌСЫЃЌЕЋЪЧФъЛЏКѓЕФВњСПШдга4ЃЌ790ЭђЖжЃЌзд12дТвдРДдіГЄСЫгт100ЭђЖжЁЃ

2014Фъ3дТШЋЧђТСВњСПЭМБэ

ЁЁЁЁжаЙњЩэЮЊТСвЕОоТжЃЌзЊЯђЩаашЪБШе

ЁЁЁЁВњСПдіМгЕФЖЏФмжївЊШдРДзджаЙњЃЌжаЙњЕквЛМОТСВњГідіМг10.2%ЁЃИљОнжаЙњгаЩЋН№ЪєЙЄвЕаЛсЕФЪ§ОнЃЌ3дТТСВњФмгаЫљЯТНЕЁЃЕЋетМИКѕЪЧУПФъГѕЙЬЖЈЕФЭГМЦФЃЪНЃКВњСПдк2дТУїЯдДѓдіЃЌ3дТдђЛиТфЁЃМДЪЙПМТЧЕНетИіЁАе§ГЃЕФЁБЭГМЦвђЫиЃЌ3дТЕФФъЛЏТСВњСП2ЃЌ340ЭђЖжвВНЯЩЯФъЭЌЦкдіГЄгт14%ЁЃетВЂВЛБэЪОжаЙњСЖТСГЇЕФОАПіБШЮїЗНЭЌвЕКУЁЃЦфЪЕЃЌЛІТС 0#SAF: здФъГѕвдРДОЭТфКѓгкLMEТСМлЃЌжаЙњгааэЖрСЖТСГЇШддкеѕдњЧѓЩњЁЃШЛЖјбіРЕЕиЗНеўИЎМЬајЗіГжЃЌКмЩйгаСЖГЇЗХЦњЃЌвђДЫЙиЭЃЕФВњФмдЖЩйгкаТНЎЕШЮїББЪЁЗнаТСЖГЇдіМгЕФВњФмЁЃНсЙћдьГЩжаЙњТСЪаГЁГЄЦкЙЉгІЙ§ЪЃЃЌЮоТлЪЧЯдадПтДцЛЙЪЧГЁЭтПтДцЖМдкдіМгЃЌЧвТСМлГжајЕЭгкГЇЩЬЕФаФРэЕзМлЁЃ

ЁЁЁЁФЧжаТСЙЋИцНЋднЪБЙиЭЃдМ60ЭђЖжЕчНтТСВњФмЃЌФмДјРДЪВУДИФБфТ№ЃП

ЁЁЁЁЯдШЛЃЌФЧНЋжївЊШЁОігкГаХЕФмЗёЖвЯжЁЃЦфЪЕКЃФкЭтЖдетЯюЙЋИцЖрЩйГжЛГвЩЬЌЖШЁЃвђЮЊжаТСШЅФъ6дТвВдјЗЂВМЙ§РрЫЦЩљУїЃЌЫЕвЊМѕВњдМ38ЭђЖжЃЌЕЋНсЙћКУЯёвВУЛЪВУДВюБ№ЁЃШЛЖјМДБуМѕВњецЕФТфЪЕЃЌвВЮоЗЈШУжаЙњетЫвТСвЕОоТжГЙЕззЊЯђЁЃНёФъЕквЛМОжаЙњФъЛЏТСВњСПЕФдіСПТдГЌЙ§61ЭђЖжЃЌЛЙгаИќЖрВњФме§дкНЈЙЙЁЃкббЏЙЫЮЪЙЋЫОAZ ChinaЗжЮіЪІЦРЙРЃЌдЄЖЈдк2014ФъФкЭъЙЄЕФдкНЈВњФмдМга370ЭђЖжЁЃ

ЁЁЁЁЪаГЁЯжвбЦеБщПДЖЎСЫЙцФЃХгДѓЕФжаЙњСЖТСаавЕЕФЖЏЬЌЃЌЫфШЛВЛЖЯгажЄОнБэУїжаЙњЕФТСЙЉгІЙ§ЪЃЃЌLMEЦкТСЃЈВЂЗЧЛІТСЃЉМлИёШДЖдДЫЪьЪгЮоЖУЃЌвђЮЊжаЙњЖдТСеїЪеЯожЦадГіПкЙиЫАЃЌФЧаЉЙ§ЪЃЕФТСИљБОЮоДгНјШыЙњМЪЪаГЁЁЃЧызЂвтЃЌетЪЧИіМйЩшЃЌЫќашвЊДѓМвЖМЖджаЙњЪфГіЕФДѓСПТСжЦЦЗзАзїУЛПДМћЁЃ

ЁЁЁЁжаЖЋКЃЭхСЖГЇВњСПВЛМѕЗДді

ЁЁЁЁБШЦ№жаЙњВњСПГжајГЩГЄЃЌИќШУШЫвтЭтЕФЪЧШЋЧђЦфЫћЕиЗНЕФТСВњСПвВдйЖШЛКВНХЪЩ§ЁЃНёФъЕквЛМОФъЛЏВњСПЮЊ43.8ЭђЖжЃЌЖј3дТПлГ§жаЙњВњСПКѓЃЌЮЊШЅФъ8дТвдРДзюИпЫЎЦН2ЃЌ450ЭђЖжЁЃдкЖЋХЗЁЂРУРКЭББУРЕШЕиЧјЃЌМѕВњаЇгІгыЩЯФъЭЌЦкЯрНЯЪБЯрЕБУїЯдЁЃЕЋдкжаЖЋКЃЭхЕиЧјЃЌМѕВњаЇгІШДВЛзувдЕжЯњВњСПжиЪАдіЪЦЕФгАЯьЁЃEMALЮЛгкАЂВМд§БШЕФСЖГЇЦєЖЏвЛЬѕаТЩњВњЯпЃЌЩГЬиЕФаТMa'adenСЖГЇвВдкдіВњЁЃВЈЭхЕиЧјВњСПЕквЛМОдіМгСЫНЋНќ14%ЃЌ3дТФъЛЏВњСПЮЊ450ЭђЖжЃЌвВОЭЪЧЫЕЭЌБШдіЗљНЋНќ18%ЁЃШЗЪЕЃЌгааЉМѕВњаћЪОЩаД§ТфЪЕЁЃБШШчУРТСЃЈAlcoaЃЉЫЕвЊЙиБеАФжоPoint HenryСЖГЇКЭАЭЮїЕФ14.7ЭђЖжВњФмЃЈЧАепдЄЖЈ8дТЭъГЩЃЌКѓепдЄЖЈЪБГЬдкЕкЖўМОЃЉЁЃДЫЭтЃЌБиКЭБиЭигРОУЙиБеФЯЗЧBaysideГЇЕФПЩФмадвВдНРДдНДѓЁЃВЛЙ§етМвФъВњСП18ЭђЖжЕФЙЄГЇвбгаЪ§ФъЪБМфЪЧвдАыЪ§ВњФмдЫзЊЁЃ

ЁЁЁЁжСгкжаЙњЃЌвЊетЫвТСвЕОоТжзЊЯђПЯЖЈашвЊвЛЖЮЪБМфЁЃ

ЁЁЁЁИпдЄЦк

ЁЁЁЁЖјетаЉЯдШЛЖМВЛЪЧДйЪЙLMEТСМлЩЯдТУПЖжДѓеЧ200УРдЊЕФвђЫиЁЃДѓзкЩЬЦЗНЛвзБОжЪЩЯЪЧЛљгкЖдЮДРДЕФдЄЦкЁЃжаЙњвдЭтШЋЧђЦфЫќЕиЧјЕФТСЙЉгІНЋГіЯжЖЬШБЪЧгаПЩФмЕФЃЌВЛЙ§гЩгкШБЗІЖдТСЪаЕФЖРСЂЭГМЦЗжЮіЃЌвЊЖдДЫЯТЖЈТлКмФбЁЃLMEПтДцвВЮоЗЈЬсЙЉШЮКЮЯпЫїЃЌвђЮЊгаДѓСПН№ЪєвђЮЊШкзЪгУЭОНјШыГЁЭтПтДцЃЌШУШЫЮоДгУўЧхЪТЧщецЯрЁЃ

ЁЁЁЁетЪЙЕУЩњВњТЪГЩЮЊзюгаСІЕФЭГМЦжИБъЃЌЭЈЙ§ЫќПЩвдЦРЙРЛљБОУцЕФБфЖЏЁЃЖјЯждкЃЌТСВњСПе§дкдіМгЁЃжаЙњЕФТСВњСПДгЮДЭЃЯТЙ§діГЄЕФВНЗЅЁЃТСЪаЖрЭЗгІИУЫМПМЕФЪЧШЋЧђЦфЫќЕиЧјТСВњСПЛжИДдіГЄЕФЪТЪЕЁЃ

ЁЁЁЁетЪЧИіГфТњИпЦкД§ЕФЪаГЁЃЌЕЋЯжЪЕРыдЄЦкПжХТзмгаЖЮВюОр.

0

ЖЅвЛЯТ0

ВШвЛЯТ