青岛港调查融资骗贷的影响正在逐步发酵。自华尔街见闻网站在国内首度报道以来,包括渣打、花旗等多家知名外资行以及中信集团旗下的中信资源等多家贸易商牵扯在内。今日更有消息称,银行开始担心青岛港以外的港口也存在类似问题。

融资骗贷调查中业内最为关心的问题之一就是对铜市的影响,华尔街见闻此前报道的高盛对中国铜融资模式的研究曾在业内引发强烈关注。对于青岛港事件,高盛针对其对铜市前景的影响作了分析:

针对 铜价:继续看空2014年铜价表现。考虑到铜对于铜融资的高敞口、以及对于中国疲软的房地产市场的严重依赖,我们继续坚持对于年底铜价6200美元/吨的预测。同时,考虑到青岛港事件可能导致融资交易快速关闭,我们的目标价可能提前达到。而随着今年下半年大量炼铜产能释放,届时市场的铜精矿供大于求将转变为阴极铜的供给过剩。

针对青岛港调查后续影响:可能继续导致外资行通过商品融资业务流入中国的外汇规模大幅减少。这将使得以存放保税仓库方式持有商品的动机大打折扣,从而增加“可见”库存,对现货价格造成的下行压力将超过对期货价格的上行压力。

高盛的报告节选如下:

随着外资行削减其对中国商品融资交易(比如铜融资:CCFD)的敞口,贸易融资的利润率可能大幅下滑(由于融资利率的走高以及/或对这些贸易商的贷款额度减少),此前被融资交易锁定的现货金属将会流向现货市场,缓解当前部分区域的暂时性紧张局面。

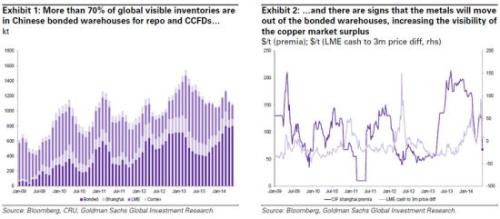

关于铜,我们预计更多的铜将会回流到中国或LME(其取决于哪个市场相对强势)。事实上,近期市场上短期供给紧张的局面已经有所缓解,这从到上海的海运费及伦铜的现货升水双双大幅下滑可以看出,如下图:

(超过70%的全球公开保税仓库铜库存被用于回购融资或者是商品融资。但是已经有迹象显示,越来越多的库存从保税仓库流出。)

高盛认为,推演至细节,这一趋势会造成如下结果:

铜加工商在出口阴极铜至保税仓库上的动机已经没有那么强烈了(因为通过回购形式获得融资的渠道被终止)。

出于对融资可行性与利润率的双重考量,铜仓单持有人更倾向于将保税仓单转变成LME仓单。

进口商将其货物移往其他升水更高的区域。

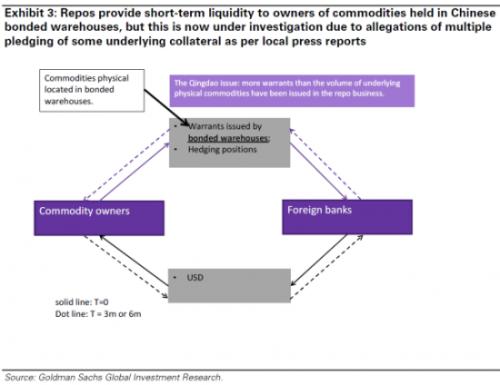

中国商品融资业务之:回购

中国的商品回购融资业务与金融市场其他领域的回购没什么不同。大体上说,回购就是个短期外币融资工具,商品拥有者首先将仓库签发的商品仓单(伴有相同数额的空仓对冲)出售给银行,在3-6个月后从银行将其回购。这是商品贸易商/冶炼商获得外资行融资的方式,并能有效提升流动性。

青岛港的情况就是同一批货物签出了多张仓单。这种情况出现时,外资行可能由于潜在的抵押品短缺及损失而被迫减记资产。因此,部分外资行可能缩减爱你或暂停其中国商品回购业务,并且可能进一步调查以确定是否永久停止这项业务。

青岛港事件后,外资行可能的反应:

最初的反应可能是,这些银行会大幅削减不同类型的回购业务,并介入调查银行是否存在其他骗贷情况。目前这些行动已经在外资银行中铺开。

我们认为,进一步可能的反应是,银行会将调查扩大至更大范围的中国商品融资交易(并不仅限于铜融资),以期明确:

- 是否某些交易所暴露的风险被低估。

- 是否本行还希望继续进行商品融资业务。

- 如果是,需要建立和实施怎样的规则。

纵然银行并没有在调查中发行新的情况,他们仍然会整体上提高对中国商品融资业务的要求。这可能是提高融资成本,以此来逐步减少回购和铜融资交易。而如果有更多类似案例出现,整个业务的相关敞口会被大幅下调,商品融资和回购业务也将步入无序收缩状态。

然而,这个问题可能影响面非常之广,甚至有可能影响全球的影子银行体系。

回购对铜融资业务的影响

如果外资银行确要通过限制放贷或者提高利率减少相关敞口,那么通过铜融资模式来廉价融入外汇的能力将会大打折扣,可能影响未来的外币融资成本,从而影响铜融资业务的利润率。

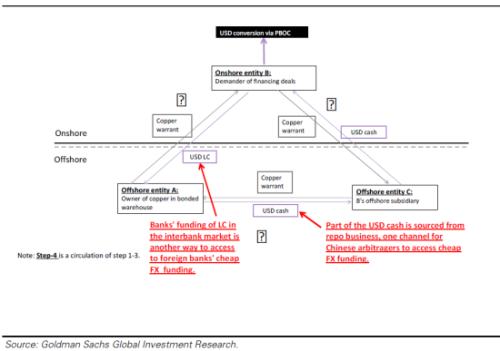

如下图第三步所示,从回购业务中获得的美元是铜融资模式中的重要一环。如果我们假设绝大多数保税区铜库存被用于回购和铜融资业务,假设商品融资周转在5倍左右,那么回购占到整个中国铜融资模式所获得的外汇贷款的20%。所以,自上周以来,外资行停止回购业务已经直接影响了铜融资模式,从而减少了贸易商持有现货库存的动力。

另一种获得廉价外币融资的渠道是在岸银行提供的信用证融资,而这最终是由银行间市场完成的融资。这一方法属于银行间市场行为。因此,如果外资行决心降低商品业务敞口,这一渠道也将受到影响,因为这将同时加大了信用证融资的成本,并限制了信用证融资的额度。

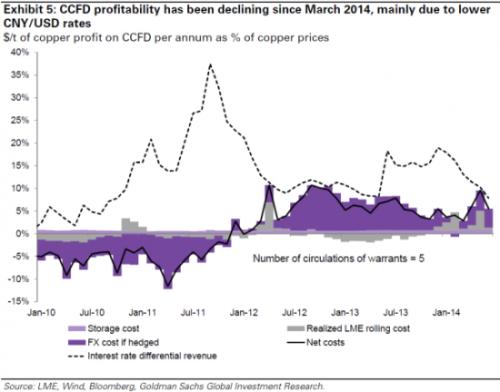

而纵使在青岛港事件曝光之前,今年三月以来,在以下几个因素的影响下,铜融资的利益空间已经显著下降。

人民币与美元利差收窄。

人民币汇率波动性超出美元。

LME周转成本上升。

0

顶一下0

踩一下