ЕдГЌ/жЦЭМ

ЁЁЁЁНќЦкЃЌКкЩЋВњвЕСДИїЦЗжжДгЧАЦкЕФЕЅБпЯТЕјзЊШыЕНе№ЕДећРэИёОжЁЃЮЊСЫСЫНтГЩБОЖЫЕФБфЛЏЧщПіЃЌЮвУЧЬиЕиЕНИжЬњжиеђКгББЪЁЬЦЩНЕиЧјНјааСЫвЛДЮЪЕЕиЕїбаЁЃЕїбаНсЙћЯдЪОЃЌЕБЕиУёгЊжааЁПѓЩНвбОНгНќ90%ЭЃВњЃЌЕЋеМОнжїЕМЕиЮЛЕФУёгЊДѓПѓКЭЙњгаПѓЩНМѕВњБШР§НЯаЁЃЌЫљвдЙЉИјЖЫЕФЪеЫѕГЬЖШЩаВЛФмгааЇжЇГХПѓМлЦѓЮШЃЌаавЕЯДХЦШдашвЊЪБМфКЭМлИёПМбщЁЃ

ЁЁЁЁЮвУЧЕїбаЕФбљБОАќРЈжааЁУёгЊПѓЩНЁЂжаДѓаЭУёгЊПѓЩНвдМАДѓаЭЙњгаПѓЩНЁЃЭЌЪБЃЌЮвУЧЛЙЖдвЛаЉКЃЭтЗЧжїСїПѓНјааСЫСЫНтЃЌСІЧѓбљБОЖрбљЛЏвдМАШЋУцадЁЃДЫЭтЃЌЮвУЧЛЙЖдЬњПѓЪЏУГвзЩЬКЭИлПкЧщПіНјааСЫСЫНтЁЃ

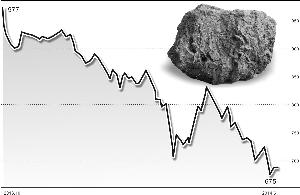

ЁЁЁЁДгЙњгаДѓаЭПѓЩНРДПДЃЌЮвУЧЕФЕїбаЖдЯѓФъВњЬњОЋЗл600ЭђЖжЃЌ2008ФъПЊЪМТНајРЉВњЃЌНёФъзМБИРЉВњЕН1000ЭђЖжзѓгвЃЌКѓЦкЛЙгаНјвЛВНдіВњМЦЛЎЁЃФПЧАЛЙУЛгаГіЯжПїЫ№ЃЌЩњВње§ГЃЃЌВЂЧвУЛгаГіЯжЙ§МѕВњЛђЭЃВњЧщПіЁЃПЩвдШЯЮЊЃЌЙњгааджЪвдМАзїЮЊИжГЇЕФИНЪєПѓЩНЃЌМЏЭХжЎМфЭъШЋПЩвдНјааГЩБОКЭРћШѓЕФЕїНкЃЌГЩБОПЩвдКмДѓГЬЖШЩЯНјаабЙЫѕЃЛЭЌЪБЃЌЙњЦѓЛЙгаБЃЩњВњБЃОЭвЕЕШЩчЛсд№ШЮЃЌМДБуПїЫ№вВВЛЛсЧсвзЭЃВњЁЃЖјетвЛВПЗжВњСПеМОнЙњФкПѓЩНВњСПЕФ35%зѓгвЃЌЪЧКмФбБЛМЗГіЕФЁЃ

ЁЁЁЁДгжааЭПѓЩНРДПДЃЌЮвУЧЕїбаСЫвЛМвФъВњ100ЭђЖжзѓгвЕФЬњПѓЪЏЩњВњЦѓвЕЃЌЦфдПѓЦЗЮЛ20%зѓгвЃЌПЊВЩГЩБО400дЊ/ЖжзѓгвЃЌбЁПѓГЩБО154дЊ/ЖжЃЌВЛКЌЦкМфЗбгУКЭЙЬЖЈзЪВњелОЩЃЌГЩБОвбОЕН540дЊ/ЖжзѓгвЁЃЖјФПЧАЪаГЁЪлМлЪЧ610дЊ/ЖжЃЈЪЊЛљВЛКЌЫАЃЉЃЌвбОТдгаПїЫ№ЕЋЩњВњЛЙдкНјааЁЃЖјПѓЩНПїЫ№ЛЙдкОгЊЃЌжївЊдвђвЊВЛОЭЪЧЭъШЋГЩБОвбОПїЫ№ЃЌЕЋЯжН№ГЩБОЛЙЮДПїЫ№ЃЛЛђепЪЧгавјааДћПюашвЊГжајЩњВњвдЮЌГжЯжН№СїЁЃЕЋКѓЦкШчЙћМЬајЕјМлЃЌетвЛВПЗжВњФмвВгаЙиЭЃЕФПЩФмЁЃ

ЁЁЁЁДгаЁаЭПѓЩНРДПДЃЌЮвУЧЕїбаЕФбљБОЦѓвЕФъВњ30ЭђЖжзѓгвЃЌдк3дТЗнзѓгвЙиЭЃЃЌЕБЪБжївЊЪЧЛЗБЃбЙСІвдМАЩњВњПїЫ№ЁЃПМТЧЕНвЛЕЉИДВњЃЌЛЙгаИїжжЫАЗбашвЊНЩФЩЃЌЫљвд3дТЙиЭЃжЎКѓОЭУЛгадйЩњВњЁЃЖјОнСЫНтЃЌЕБЕиКмЖржааЁПѓЩНвбОПїЫ№ЃЌ90%зѓгвжааЁПѓЩНвбОЭЃЙЄЃЌЭЃВњЧщПівбОДяЕН2008ФъН№ШкЮЃЛњЪБЦкЫЎЦНЁЃЖјПѓЩНГЩБОвВЪЧж№ФъЩЯЩ§ЕФЃЌдвђАќРЈПЊВЩФбЖШЕФдіМгЃЌБШШчгааЉТЖЬьПѓвЊИФдьГЩЖДВЩПѓЃЌЭЌЪБЫАЗбЗНУцвВУЛгаШЮКЮМѕУтЁЃ

0

ЖЅвЛЯТ0

ВШвЛЯТ