进入7月,LME期铜未能延续此前的单边上行态势,期价走出横盘振荡行情,7200美元/吨一线压力较大。此前支撑铜价走强的精铜供给减少,现货高升水等因素悄然变化,笔者认为铜价在当前位置将有所下滑,但难以深幅下挫。

供给端减少,造就铜价高位运行

回顾本轮铜价的涨势,笔者认为铜市供给端的减少是铜价走强的关键因素。自印尼矿业出口禁令发布以后,印尼铜精矿的出口锐减,令全球铜市场供给受到影响。印尼拥有全球第二大铜矿Grasberg,印尼的铜矿总产能为108万吨,铜矿年均产量为60万吨。

在废铜方面,海关的绿篱行动以及发达国家对废铜回收利用的重视令中国废铜进口量减少。海关数据显示,2014年1—5月,中国进口废铜149.5万吨,较去年同期的172.8万吨缩减13.5%。废铜供应的减少以及国内的环保压力在很大程度上制约了以废铜为原料的冶炼活动。

与此同时,金川公司旗下位于金昌市的一座铜冶炼产能为40万吨的冶炼厂自3月开始进行维修工程,目前逐渐复产,其间共损失精炼铜9—10万吨。因此,今年上半年铜市供给端的减少是铜价高位运行的一个重要推力。

消费端渐入淡季,制约铜价空间

随着7月的来临,国内市场逐渐进入传统制造业淡季,下游制造业需求的放缓将在一定程度上制约精炼铜消费。自7月4日以来,上海铜现货转为贴水报价,这一现象一直持续到7月15日。即使在换月后也未如以往般出现500元/吨左右的高升水。一定程度上体现出现货市场对当前铜价的认可程度在下降。

同时,LME铜市进入6月后的现货升水亦大幅下降。国内青岛港事件过后,大量原本运往中国的精炼铜转至釜山等港口。LME库存的增加打击现货升水,令其从99美元/吨的高位快速回落至0美元/吨。国内外现货市场的贴水运行制约铜价运行空间。

进口亏损扩大,沪铜月间差收窄

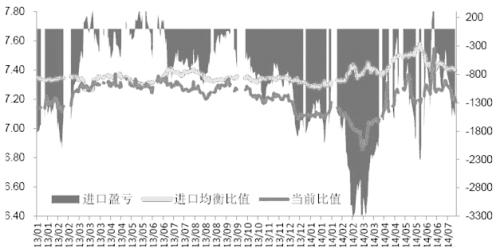

近期的铜市一改以往内强外弱格局,当LME期铜在7100—7200美元/吨的高位振荡运行时,沪铜却呈持续阴跌走势,主力合约期价一度触及50000元/吨的整数关口。当前的现货比值为7.19,大大偏离7.40的均衡比值,使得进口亏损扩大至1500元/吨。

图为铜进口盈亏变化

同时,沪铜市场上的月间差也在急剧收缩。当前现货月与次月合约的月间差为290元/吨,次月与第三个月合约月间差为80元/吨,已经大大低于此前现货偏紧时的沪铜月间差。

7月15日,沪铜1407合约的交割量达到34250吨。7月合约的巨量交割一定程度上体现了现货市场的供求情况已较之前大有好转,且现货铜在沪铜换月后未能如预期般的出现高升水报价。由于三季度将进入有色金属消费的淡季,料铜下游产业的消费将趋弱,铜价将受此影响而承压。

机构来源:上海中期

0

顶一下0

踩一下