期货网上开户优惠! 世界上最牛家庭资产配置 你做对了吗?

预计6月金市以弱势振荡为主

西方金融体系初现“裂缝”

目前,基于美元的西方金融体系正面临着崩塌的风险,我们可以从一些角度观察到这种征兆。2008年发生的雷曼兄弟破产事件似乎正在组成这一体系的融资平台、投行及银行系统、其他各类金融市场中重演。回顾雷曼事件,摩根大通和高盛其实扮演了“终结者”的角色,它们拒绝接管雷曼变卖的资产。后来的事实证明它们的做法其实是自取灭亡,因为整个体系早已被紧紧地捆绑在一起的,尤其是事件涉及的几个大投行本身就已被那些衍生性合同“拴”在了一起。

后来的事实证明,当恐慌和流动性风险同时来临时,这种体系也往往会泄洪式地集体崩塌。当西方世界崇尚美元的同时,东方世界其实从某种意义上更倾向于金本位制度。在东方,黄金始终在商业、银行和经济领域占据着统治地位,而且这种类似金本位的体系相对于美元体系也确实有一些优势,毕竟没有哪个国家能凌驾于贸易平衡的“万有引力定律”之上,而黄金恰恰是国际贸易结算系统中不可或缺的因子。

时下与商品期货有着千丝万缕联系的嘉能可惊人的赤字可能是这个体系出现崩塌风险的征兆。美国银行一份相关报告显示,能源金融行业的赤字可能已高达5000亿美元,很多巨头也面临着类似的风险。商品衍生行业的困境似乎预示着第二个雷曼事件正向我们袭来。

风口浪尖之上,嘉能可的企业债沦为了垃圾债,它的“脱实向虚”可能是此事件持续发酵的根本原因——将大量资源用在全球商品贸易的博弈中,而不是“专攻”于现货生产。美国银行对总部设在瑞士的嘉能可的一项细致调查显示,嘉能可调整过后的净负债额为280亿美元,而整个金融系统因嘉能可事件而暴露的风险金额高达1000亿美元,其中包括企业债、背书、抵押贷款、信用证等。这使银行通过给商品交易所授信而盈利的传统模式迎来了新的挑战,如果成本不断抬升,银行或减少此类业务的开展。

Zero HedGE认为,除了嘉能可对银行业的冲击外,商品贸易领域的其他公司或也深陷危机,如Trafigura、Vitol、Gunvor等,这些矿企和商品贸易商在不景气的能源市场的处境令人担忧。美国银行另外一份对比目前与2008年金融危机时期经济状况的报告也预示着种种更大危机的到来。

总之,目前能源行业与商品衍生行业的赤字已成为整个金融体系的一大“裂缝”,而且银行业因此承担着巨大的风险。值得注意的是,上次大规模的全球性金融危机也正是始于银行体系的“闪崩”。此外,体量仍很大的房贷可能涉及的起诉会导致高额的罚款和强制措施,加上一些新兴国家高企的债务或会造成汇率及经济下行风险,我们需要对全面爆发的危机时刻保持警惕。

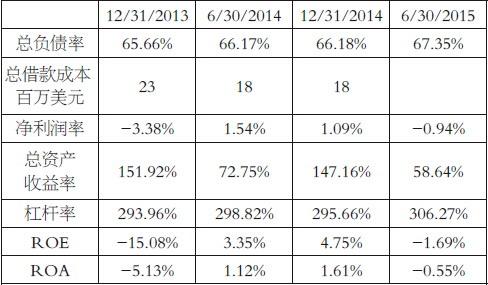

图为嘉能可财务分析

美元、黄金“此消彼长”的紧密关系

美元与黄金有着此消彼长的错综复杂的关系。目前大部分大宗商品包括黄金均以美元定价,且以主要期货交易所价格为指导,故理论上来讲,代表美元针对一篮子货币的美元指数若上涨,美元本身的购买力随之上升,从而导致期货价格的下跌,要知道全球期货交易体系中美元始终占据统治地位。

此外,综观各国外汇储备,大都以美元与黄金为主,二者均被视为国际贸易结算系统中的一部分,且二者在外汇储备中有着“此起彼伏”的关系。当发生系统性风险时候,“央妈”们和普通“大妈”们倾向于选择抗风险的国债、美元、黄金等资产。因此,黄金的避险属性需要建立在美元这一国际货币体系再度出现重大缺陷的基础上。譬如美国“9·11”事件、2008年次贷危机及美联储一波接一波的大型QE,彼时美国的政治、经济地位受到质疑,美元的信用自然也就下降,而黄金的货币属性的重要性显著提高。

黄金的避险功能还体现在股市动荡时期,股市的涨跌象征着市场对于信用的认识。一方面,由实体经济增长预期推动的股市上扬提升了市场对于资产的风险偏好;另一方面,在股市发展至不得不调整的时候,避险资产的价格即开始体现。马克思曾说过“黄金天然是货币”,即暗含了黄金和目前信用货币体系的最大差异——股票需要经济或货币信用背书,而黄金的信用来自自身。从标普500波动率指数——俗称“恐慌指数”可以看出股市和金价短期内形成了较为明显的负相关关系。

图为伦金与VIX指数

目前美国正处于倾向收紧的货币政策的加息周期中,纽约联储甚至在5月开展了小规模的试探性“缩表”行动,加之全球普遍低利率甚至负利率的大环境,美元及以美元为标的的资产(美国房产、美债)显得相对有吸引力。美元指数从2014年下半年美联储正式结束QE前的80附近,一路上扬至100整数大关,尽管今年以来出现回调,但在5月中旬美国国内经济数据及美联储上下集体转“鹰”的支撑下,美元指数于近期企稳于95上方水平。

图为美元指数行情

同时,美元的统治地位也面临着诸多挑战。目前以美元为中心的西方金融体系面临着一系列问题,如银行、商品贸易领域风险频发;房贷、车贷数额仍较庞大;美国国内第一季度GDP增速环比出现萎缩,第一季度核心通胀1.6仍然低于其整体预期,为未来加息路径增添疑虑。地缘政治方面,美国本土今年恰逢大选,对外也涉及复杂世界局势,另外,本月的英国“退欧”公投亦可能带来更多不确定性。

美联储货币政策依然是黄金行情主旋律

受近期美国通胀、房地产、零售销售等数据及美联储上下集体“鸽”转“鹰”的影响,市场对6、7月加息预期一度飙升。叠加欧、美股市下旬开启的大涨行情抬升的风险偏好,5月31日,5月COMEX金开盘1293美元/盎司,截至中午跌幅已近6%,至1216美元/盎司附近。值得关注的是,全球最大黄金ETF-SPDR的实物持仓在美股坚挺抬升风险偏好叠加加息预期增强的双重打压下,竟然逆势在5月录得64.52吨或8%的增持。

图为伦金与SPDR持仓

总体来看,5月黄金ETF持续增持为金价的强势托底,而全球较低利率环境、英国“退欧”公投、地缘政治局势等也为其提供一定支撑。但美联储倾向于收紧的货币政策无疑是整个夏季贵金属行情的主旋律,若议息会议前公布的经济数据没有较大意外的话,预计6、7月FOMC会议决议前加息预期将渐增,从而对黄金形成一波中期的压制,但此压制有望在下次加息落地后得到释放。

总体来说,我们认为6月如若美联储加息预期有增无减,黄金恐进入中期弱势振荡通道,预计6月金市以弱势振荡为主。从利多与支撑因素来看,地缘政治扰动不容忽视;美股仍有下挫风险,加之能源、银行业信用风险犹存,避险需求旺盛,ETF或持续增持;美联储态度变化莫测,英国“退欧”公投不确定性或导致6月FOMC意外“放鸽”。故预计COMEX金1200美元/盎司点位将成为较强支撑,大幅下破可能性较小。

0

顶一下0

踩一下