金融界上市12周年领500红包! 基金商城1折起购

从技术面来看,目前内盘外盘均站在均线组之上,下周或还有一波上涨行情,但是沪铜主力1612合约已经触及布林上轨,谨防小幅回调。所以,我们预计下周期铜高位震荡,料伦铜运行区间4700-4900,沪铜37500-39000,废铜33500-34500。

一、电解铜市场

表1:华东电解铜价格(单位:元)

处于消费旺季末期,本周沪铜却逆势走高,创4月来最大周涨幅,现货铜价格亦随期铜同步走强。随着现货铜价格不断走高,本周持货商出货情绪不断升温,再加上近期进口铜套路一度出现正利润导致进口铜流入市场,因此市场货源较上周明显增多。不过市场货源的增多并未带动市场成交的好转。由于今年“银十”市场需求并未表现出明显的旺季效应,因此不少厂家自身依然维持一定量的库存,再加上厂家普遍看跌后期铜价,因此当前入市情绪并不高。在这种情况下,持货商只得不断下调升水出货,好铜升水自最高时的升350元一路下调至升120元(周五下午),不过由于升水降幅远不及沪铜涨幅,因此市场入市并未增多,整体来看,本周现货铜市场成交一直表现冷清。短期来看,下周沪铜迅速脱离高位转跌可能有限,因此市场成交或难改惨淡局面。

图1:进口盈亏及沪伦比值走势

二、再生铜市场

再生铜市场方面,受本周二一波大涨行情影响,南北市场废铜价格差距再度拉开;华南主流地区光亮线价格多已经逼近34000元,而北方地区则基本维持在33500元附近。由于缺乏进口废铜的补充,因此今年国内废铜市场货源一直稍显稀缺。本周铜价上涨后持货商出货情绪不升反降,基本处于捂货不出状态,更加加剧了废铜市场货源短缺的情况。再加上近期精废价差一直较大,因此厂家采购电解铜满足生产的需求并不强。因此南方地区厂家不断上调废铜采购价格,不过由于年底资金因素等限制,因此欠款现象也较为严重。北方地区厂家则表现相反,并不远大幅提高废铜收购价格,不过到款较南方地区较快,因此亦有不少急需货款的商家愿意将货供向北方地区厂家。整体来看,废铜市场成交较为清淡的状态。此外本周北方地区环保形式有所加重,特别是河南、河北两省,或将限制后期北方地区废铜市场行情。由于年底市场需求恶化再加上美联储加息预期升温,因此预计后期铜价依旧以跌势为主,在这种情况下,商家不宜过分追高,因此建议持货商逐步降低自身库存。

图2:电解铜与光亮线

三、下游市场分析

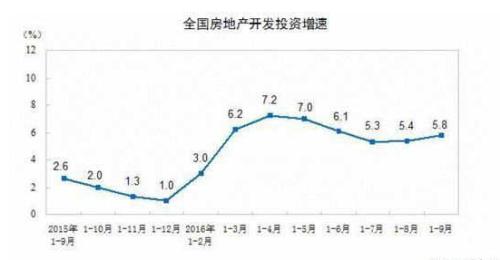

本周铜材价格随电解铜大幅反弹,而呈上升走势。从消费端来看,在10月楼市调控过后,一线及热点二三线城市成交量紧急速冻,受限购限贷强震,房价也开始掉头。从统计局公布的10月价格来看,前期暴涨的15个一线和热点二线城市房价均出现回调。我们认为,随着部分一、二线城市陆续出台限购限贷措施,商品房销售将逐步走弱,居民收入预期进一步改善空间有限,居民消费继续弱势运行可能性较大。从投资来看,大批城市出台了抑制房价上升的限购限贷政策,这在后续一段时间或将传导至房地产的上游行业,对工业也会有所影响。第四季度,经济不大可能出现大幅回升的状况。在房地产业迎来新一轮拐点后,早期尝到“好处”的部分城市或面临经济调整。刺破房地产泡沫有利于长期经济发展、民生福祉以及经济信心等。但短期看来,其对经济助推作用减弱带来的经济隐忧也不得不引起重视。

图3:全国房地产开发投资增速图

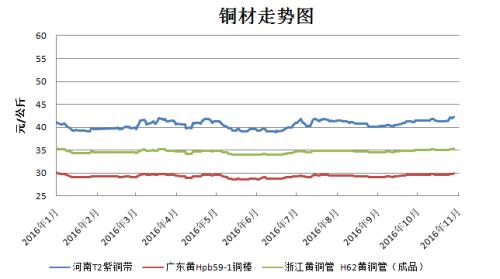

图4:各铜材价格走势图

富宝铜研究小组对铜材加工企业生产状况调研总结得知,整体铜材企业开工依旧维持平淡,未有上升趋势。行业市场需求仍没有好转,疲软延续,主要因素还是市场缺乏大型终端消费项目,各铜材行业需求也就得不到改善,厂家也只能是按需采购或多处于观望状态。所以总体来看,需求一直保持疲软是影响铜材行业开工率的主因。其次就是资金链短缺拖累,今年对于铜材企业最头痛的就是货款回笼困难,因厂家拖款的较多,商家只能谨慎操作,订单因此受限。资金链紧缺是直接影响企业是否运营下去的关键因素,所以商家宁愿降低开工率,也得维持资金链处于宽裕状态。我们预计年前铜材行业已无好转的可能,继续弱势企稳行情。

四、期货行情分析及预测本周期铜一改前期弱势局面,突然发力走高,目前内盘外盘均站在布林中轨之上,具体如下图4、5所示:

图5:LME日线走势图

图6:沪铜主力1612日K线图

本周宏观面环境较为稳定,并没有特别消息改变市场情绪。中国方面,本周放缓了公布重磅经济数据的脚步,仅9月规模以上工业企业利润同比值得关注。中国9月工业企业利润同比增加7.7%,增速相比8月大幅回落,主要由于某些领域经济活动表现疲软。虽然中国9月工业企业利润增长较上月突飞猛进的步伐有所放缓,但这并未搅乱市场情绪,因为这一数据只是暗示中国经济增长的动力稍显不足,中国经济未来一段时间内或还处于调整增加阶段。中国经济的企稳运行给铜价带来了很大的支撑,因为中国是头号铜消费大国,中国经济向好发展,会给市场带来很大的信心。美国方面,本周公布的经济数据好坏不一,但整体仍显示出近期经济增长前景出现积极的迹象。其中,美国9月新屋销售不及前值,但新屋销售环比上涨3.1%,但仍反映出楼市需求动能持续;美国9月新屋销售年化59.3万户,低于预期的60万户,但仍接近近九年以来最高位。近期美国数据表现强劲,虽有数据不佳导致美元承压回落的时候,但是整体来看美元指数目前已震荡企稳于98.6附近,后市恐怕依旧是偏强格局。目前市场认为美联储12月底前加息的可能性为72%。市场正逐步消化吸收这一消息,预计对铜价的偏空影响不那么剧烈。

行业方面,国际铜业研究组织(ICSG)公布的数据显示,2016年全球精炼铜市场供应料短缺8,000吨,2017年供应料过剩163,000。这一数据表明2016年全球精炼铜供需基本持平,短期内利好铜价,铜市暂得以跳出由于供应过剩而导致铜价承压的恶性循环。

油价方面,OPEC减产计划一度被市场质疑,油价本周出现了小幅回调。随后,沙特及其他OPEC海湾国家在本周的闭门会议中向俄罗斯提出,海湾国家愿意从峰值减产4%。此消息一出,提振油价走高,利好铜价。

整体来看,本周基本金属均表现强劲,铜亦受此推动价格上涨。从技术面来看,目前内盘外盘均站在均线组之上,下周或还有一波上涨行情,但是沪铜主力1612合约已经触及布林上轨,谨防小幅回调。所以,我们预计下周期铜高位震荡,料伦铜运行区间4700-4900,沪铜37500-39000,废铜33500-34500。

0

顶一下0

踩一下