ЁЁЁЁЮвУЧХаЖЯИжМлШдНЋе№ЕДЮЊжїЁЃжЦдМЕБЧАИжМлЩЯеЧЕФКЫаФдкгкЙЉИјбЙСІЃЌ4дТЬЦЩНКЭКЊЕІИжГЇИДВњНЋДјРД5-6ЭђЖжЕФЬњЫЎШеВњдіМгЃЌБпМЪРДПДЃЌШЅФъ4дТаьжнИжГЇШЋЭЃЃЌНёФъНЋУЛгаетВПЗжБпМЪЙЉИјМѕЩйЃЌвђДЫЮвУЧВтЫу4дТИжВФУцСй1030-1050ЕФИжВФжмЖШВњСПЃЌетИіЪ§зжНЋДДРњЪЗаТИпЃЈГЌЙ§ШЅФъ11дТЗнЕФЬьСПЙЉИјЃЉЃЌЯђЯТГЩБОжЇГХЮЛжУВЛдЖЧвУїШЗЃЌИпТЏГЩБО3200-3300ЃЈетЪЧЕБЧАНЙЬПВЛзЌЧЎЕФИёОжЯТЕФГЩБОЃЉЃЌПМТЧНЙЬПбЙМл100ЃЌЬњПѓбЙМл100ЃЌИпТЏГЩБОМЋжТ3000-3100ЁЃЕчТЏГЩБО3600-3700ЃЌПМТЧЗЯИжМЋЯоЧщПіДђЕН1900ЃЌЭЌЪБПМТЧЗЯИжКЭЬњЫЎЕФГЩБОЙиЯЕЃЌЕчТЏБШИпТЏЖрСЫЪЏФЋЕчМЋКЭЕчЗбЃЌЖжИж300-400ГЩБОЃЌвђДЫЕчТЏЕФГЩБОМЋжЕдк3300-3400ЁЃ

ЁЁЁЁМгжЎЕБЧАИњШЅФъ11дТЕФИжМлЯТЕјгаШ§ИіВЛЭЌЃКвЛЪЧОјЖдМлИёЮЛжУНЯЕЭЃЛЖўЪЧЭњМОЧщаїНЯХЈЃЈШЅФъ11дТЕМОдЄЦкКмИпЃЉЃЌ3-4дТБЯОЙЪЧШЅФъашЧѓзюКУЕФМОНкЃЛШ§ЪЧКъЙлдЄЦкгаЫљаоИДЁЃвђДЫЖЬЦкИжМлШдНЋе№ЕДЮЊжїЃЌе№ЕДЗНЯђШЁОігкКѓајШЅПтЫйЖШКЭЗНЯђЁЃЙЉИјбЙСІЛЏНтЗНЪНЮоЗЧСНИіЃЌЕквЛИіЪЧашЧѓГЌдЄЦкЃЌЕкЖўИіЪЧИжМлЯТЕјМЗГіЕЏадЙЉИјЕФЗНЪНЃЌдкЕчТЏЮЂРћЕФИёОжЯТЃЌетИіЗНЪННЯЮЊШнвзЁЃ

ЁЁЁЁГЄЦкЙлЕуЃЈЮЌГжЃЉ

ЁЁЁЁЙЉИјВрИФИязюДѓЕФзїгУдкгкИФБфСЫаавЕЕФГЩБОЧњЯпЃЌЕчТЏ-ИпТЏЕФГЩБОВюИеадДцдкЃЌетОіЖЈСЫаавЕдкМЋЖЫЧщПіЯТвВНЋЮЌГж300-400ЕФЖжУЋРћЁЃЕБетИігЏРћФмСІдкашЧѓЯТааЕФЧїЪЦжаЕУЕНЪаГЁГфЗжМьбщЧвИжЬњЙЩЙРжЕЕУвдГфЗжЯћЛЏКѓЃЌИжЬњЙЩНЋгРДзюЮЊУїЯдЕФЧїЪЦадааЧщЁЃ

ЁЁЁЁБОжмКЫаФЙизЂЕуЃК1ЁЂашЧѓЧПЖШдкПтДцЖЫЕФбщжЄЃЛ2ЁЂЗЯИжМлИёБфЛЏЖдГЄЖЬСїГЬЗЯИжгУСПЕФгАЯьЁЃ

ЁЁЁЁЗчЯеЬсЪОЃК1ЁЂЙЉИјЖЫЛђашЧѓГіЯжДѓЕФБфЛЏЁЃ

ЁЁЁЁПтДцЃКБОжмзмПтДцЁЂГЇПтКЭЩчПтЗжБ№ЮЊЃК2133.4ЭђЖжЃЈ-92.3ЭђЖжЃЉЁЂ520.9ЭђЖжЃЈ-13.6ЭђЖжЃЉКЭ1602.5ЭђЖжЃЈ-78.8ЭђЖжЃЉЁЃЗжЦЗжжПДЃЌТнЮЦ-53.5ЭђЖжЃЌЯпВФ-22.3ЭђЖжЃЌШШОэКЭжаКёАхЗжБ№-10.6ЭђЖжКЭ-5.7ЭђЖжЁЃПтДцЭЌБШЕЭСЫ370ЭђЖжЃЈбєРњЃЉЃЌЕЭСЫ60ЭђЖжЃЈХЉРњЃЉЃЌШЅПтЫйЖШПьСЫ10ЭђЖжЃЈбєРњЃЉЃЌТ§СЫ36ЭђЖжЃЈХЉРњЃЉЁЃ

ЁЁЁЁ

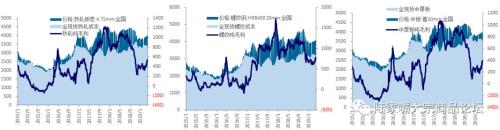

ЁЁЁЁЙЉИјЃКБОжмШЋЙњЁЂКгББЁЂЬЦЩНШ§ЕиИпТЏПЊЙЄТЪЛЗБШБфЛЏЗжБ№ЮЊЃК+1.24%ЁЂ+3.17%ЁЂ+3.05%ЃЛВњФмРћгУТЪЃЈЬоГ§ЬдЬВњФмЃЉ+0.85%ЃЛЕчТЏВњФмРћгУТЪЛЗБШ+0.75%ЃЛЬњПѓШеОљЪшИлСПЛЗБШдіГЄ-15.66ЭђЖжЃЌЯоВњЪшИлНсЪјКѓИжГЇЬњПѓВЙПтЃЌЪшИлСПМЬајЮЌГжНЯИпЮЛжУЁЃБОжмMysteelИпЦЕШЋЙњЃЈеМБШ60%+ЃЉЁЂЛЊББКЭЛЊЖЋжмЖШВњСПЗжБ№ЮЊ1000.8ЭђЖжЃЈ+14.4ЭђЖжЃЉЁЂ225.4ЭђЖжЃЈ+4.9ЭђЖжЃЉКЭ346.7ЭђЖжЃЈ+3.5ЭђЖжЃЉЁЃ

ЁЁЁЁЙигкЙЉИјЮвУЧНтД№СНДѓКЫаФЮЪЬтЃК

ЁЁЁЁЂйКѓајЙЉИјЖЫзюКЫаФЙлВьЪВУДжИБъЃПЮвУЧШЯЮЊЗЯИжНЋГЩЮЊКѓајИжМлЕЏадЕФКЫаФЃЌИжМлЯђЩЯУцСйзХЕЏадЙЉИјЕФЪЭЗХЃЌЯђЯТУцСйзХЕЏадЙЉИјМѕВњЖдМлИёЕФжЇГХЃЛШЅФъ11дТЗнИжМлЕФЯТЕјШУЮвУЧПДЕНСЫЗЯИжЕФШэГЩБОжЇГХЮЛжУЃЌЭЌЪБвВПДЕНСЫЦфЙЉИјЕЏадЃЛЕЋЪЧ11-12дТЗнетВЈЗЯИжЕФМсЭІКмДѓГЬЖШЩЯЪЧвђЮЊМОНкадЕМОЪЙШЛЃЌЫцзХЬьЦјЛиХЏЗЯИжЙЉИјБиШЛдіМгЃЌЕЋЭЌЪБЦфашЧѓврНЋЛиХЏЃЛвђДЫЗЯИжЙЉИјЕФЕЏадДѓаЁГЩЮЊЯТгЮашЧѓжЎКѓКѓајИжМлзпЪЦзюКЫаФЕФвђЫиЁЃ

ЁЁЁЁЂкжиЕуЙизЂЬЦЩН&ЃЛЃЛКЊЕІЯоВњНсЪјКѓЕФБпМЪдіСПЁЃЮвУЧВтЫу4дТЬЦЩНКЊЕІЯоВњНсЪјКѓНЋга5-6ЭђЖжЕФЬњЫЎШеВњдіСПЃЌБпМЪЙЉИјНёФъ4дТИњШЅФъ4дТ2ЕуВЛЭЌЃЌЕквЛдкгкЬЦЩНЁЂКЊЕІИДВњдіСПЩйгкШЅФъЃЛЕкЖўдкгкШЅФъ4дТаьжнИжГЇШЋЭЃЃЌНёФъНЋУЛгаетВПЗжБпМЪЙЉИјМѕЩйЁЃзмЬхЮвУЧХаЖЯ4дТЗнИжВФжмВњСППЩФмДяЕН1030-1050ЕФРњЪЗИпЮЛЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁзЪСЯРДдДЃКmysteelЃЌЛЊДДжЄШЏ

ЁЁЁЁашЧѓЃК ИїЦЗжжИжВФашЧѓЧщПіШчЯТЃК

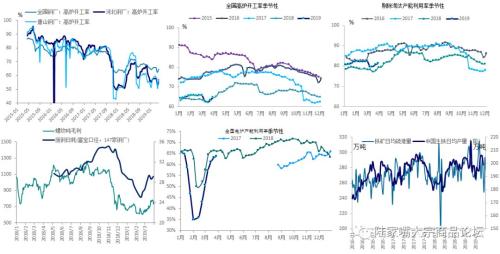

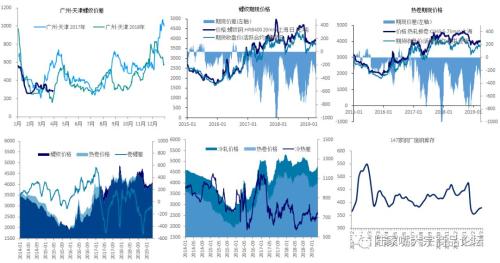

ЁЁЁЁНЈжўИжВФЃКГЩНЛЪ§ОнПДЃЌШЋЙњ18.3ЃЈЛЗБШ-1.9ЃЉЃЌФЯЗН5.7ЃЈЛЗБШ-0.6ЃЉЃЌЛЊЖЋ10.4ЃЈЛЗБШ-0.7ЃЉЃЌББЗН2.3ЃЈЛЗБШ-0.6ЃЉЃЌЧАЦкУГвзЩЬеыЖддіжЕЫАЯТНЕЭЖЛњЖкЛѕЭИжЇВПЗжашЧѓЃЌЕМжТБОжмФУЛѕМѕЩйЃЌЪ§ОнЯдЪОГЩНЛШѕгкШЅФъЭЌЦкЃЌЕЋЮвУЧХаЖЯећЬхашЧѓвРОЩЧПгкШЅФъЁЃЕБЧАашЧѓвбВНШыМОНкадЭњМОЃЌЕЋЪЧЗёФмДяЕНШЅФъ22ЭђЖжЕФжмЖШГЩНЛИпЕувРОЩгаД§ЙлВьЃЌвВЪЧКѓајМлИёзпЪЦЕФЙиМќвђЫиЁЃ

ЁЁЁЁАхВФЃК ЮвЙњГіПкЖЉЕЅвдАхВФЮЊжїЃЌКЃФкЭтМлВюМААхВФГіПкЖЉЕЅжИв§ЕФАхВФашЧѓЪЙЕУГіПкПЩФмГЩЮЊНёФъИжВФЬиБ№ЪЧАхВФашЧѓЕФССЕуЁЃ3дТГіПкЖЉЕЅЛЗБШдіГЄ10%БэУїГіПкЕФССЕугаЭћГжајгЁжЄЁЃ

ЁЁЁЁ

ЁЁЁЁзЪСЯРДдДЃКmysteelЃЌЛЊДДжЄШЏ

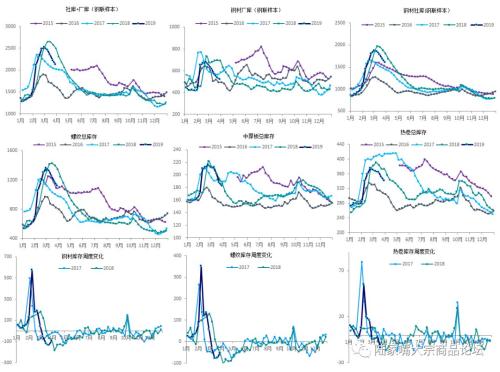

ЁЁЁЁМлИёЃКБОжмФЯББТнЮЦМлВю290дЊЃЈГжЦНЃЉЃЌНёФъЕФББВФФЯЯТНкзрНЯЮЊЛьТвЃЌДгШЅФъ11дТПЊЪМББВФФЯЯТЬхСПОРњСЫЬсЧАЦєЖЏ-ЬсЧАНсЪј-НкШеЦкМфБЌЗЂЕФЙ§ГЬЃЌНкЧАЪаГЁдЄЦкЕФзЊХЏжЎМфЕМжТСЫББЗНИжВФФЯЯТДгЖјЕМжТСЫЖЌМОЖЌДЂЬхСПЕФЖёадЛиВЙЁЃЖжТнЮЦЦкЛѕжм-10дЊЃЌЯжЛѕ-40дЊЃЌЬљЫЎ262дЊЃЈЫѕаЁ31дЊЃЉЃЌЖжШШОэЦкЛѕжм+29дЊЃЌЯжЛѕ-50дЊЃЌЬљЫЎ249дЊЃЈЫѕаЁ79дЊЃЉЃЛОэТнВю-52дЊЃЈЕЙЙвЗљЖШЫѕаЁ37дЊЃЉЃЛРфШШМлВю757дЊЃЈРЉДѓ10ЃЉЁЃЬЦЩНЕФЛузмЗЯИжМлИёДяЕН2445дЊЃЈ+10ЃЉЃЌНќЦкЗЯИжМлИёаЁЗљЫЩЖЏЃЌзХИќЖрЪЧвђЮЊдіжЕЫАЯТЕїв§Ц№ЕФе§ГЃМлжЕаоИДЃЌЗЯИжМлИёЕФМсЭІИёОжЖЬЦкЮоЗЈБОжЪИФБфЁЃ

ЁЁЁЁ

ЁЁЁЁзЪСЯРДдДЃКmysteelЃЌЛЊДДжЄШЏ

ЁЁЁЁРћШѓЃКБОжмШШдўЁЂРфдўЁЂТнЮЦжаКёАхЖжУЋРћЗжБ№ЮЊ508дЊЃЈЛЗБШ+3ЃЉЁЂ222дЊЃЈЛЗБШ+8ЃЉЁЂ732дЊЃЈЛЗБШ-28ЃЉЁЂ358дЊЃЈЛЗБШ+3ЃЉЁЃзЂЃКЮЊСЫКтСПМАЪБЕФИжВФКЭдСЯМлИёБфЖЏгАЯьЃЌЫљвдРћШѓОљВЛПМТЧдСЯПтДцЕФгАЯьЃЌЧвВЛПМТЧЗАЖдТнЮЦРћШѓЕФгАЯь

ЁЁЁЁЬњПѓЕФХаЖЯЃЈЮЌГжЃЉЃКЖЬЦкРДПДЃЌЬЦЩНЯожЦЬњПѓЪшИлЃЌвдМАValeПтДцЕФЛКГхЕМжТПѓФбЗЂЛѕСПЖЬЦкгАЯьЦЋЕЭЃЌЬњПѓ3дТБЯОЙФбвдЯджјШЅПтДцЃЛжаЦкРДПДЃЌЖЬЦкЯоВњМАЯожЦЪшИлвђЫиНтГ§ЃЌПѓФбЖдЗЂЛѕСПЕФгАЯьецЪЕЬхЯжЃЌЬњПѓШЋФъМлИёжаЪрНЋЯджјЬсЩ§ЁЃ

ЁЁЁЁНЙЛЏЕФХаЖЯЃЈЮЌГжЃЉ:НЙЛЏЪЧНёФъЪЧИжВФРћШѓЕФКЫаФЧжЪДвђЫиЃЌећИіВњвЕТпМЗЂЩњСЫОоДѓБфЛЏЁЃНќЦкИжВФЗХГіНёФъзюИпЕФВњСПЃЌвВОЭвтЮЖзХетЪЧНЙЛЏНёФъзюКУЕФашЧѓЃЌМДБудкетжжИёОжЯТЃЌЮвУЧвРШЛПДЕННЙЛЏМлИёЕФЩЯеЧВЂВЛЯё8дТЗнЪБЫГГЉЃЛНЅШыВЩХЏМОЃЌКгББЕФЯоВњСІЖШДѓИХТЪбЯгкЩНЖЋЃЌвВОЭЪЧНЙЛЏашЧѓЖЫЯТЛЌЕФЕЏадДѓгкЙЉИјЖЫЃЌЕЋНЙЛЏНёФъЕФЙЉИјЖЫШЗЪЕКУгкЭљФъЃЌЫљвдЮвУЧХаЖЯНЙЛЏећЬхВЛЛсЬЋШѕЃЌЩЬЦЗЖЫЮЌГж1900-2400ЗЖЮЇВЈЖЏИХТЪНЯДѓЁЃ

ЁЁЁЁ

ЁЁЁЁ

ЁЁЁЁ

0

ЖЅвЛЯТ0

ВШвЛЯТ