短暂下行之后,螺纹钢再次止跌走强,主力1910合约近三个交易日累计上涨4.6%。短期来看,宏观氛围偏暖,股市和商品形成共振式上涨,在铁矿石等品种带动下,螺纹钢仍有一定的上冲动能。中线来看,随着市场亢奋情绪降温,钢价将重新回归基本面,由于4-5月高炉将逐步复产,而需求已经处于旺季环比改善空间有限,后期供需面难以驱动钢价持续走强。我们预计螺纹钢延续宽幅震荡的可能性较大,操作上注意把握相对的高低点,不宜追涨杀跌。

一、需求韧性较强,短期处于旺季

宏观层面,2019年3月,中国制造业采购经理人指数50.5%,环比2月上升1.3个百分点,近4个月以来第一次站上50的荣枯分界线上方。房地产、基建方面,虽然地产销售疲软带动新开工、购地面积增速等指标回落,不过房屋施工面积增速仍在扩张,并支撑地产投资增速维持高位。而随着地方政府资金面好转,目前基建投资增速仍在继续反弹。可以说,从地产、基建、制造业等主要行业看,虽然钢材需求面临下行压力,但下行态势较为温和,整体韧性较强。

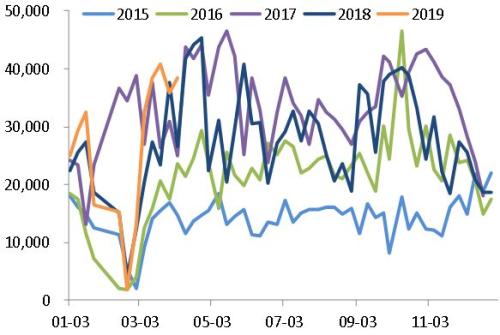

从上海线螺采购量、全国建材主流贸易商每日成交量等数据看,目前钢材需求已经真正进入旺季,而且今年旺季成色并不低,这也是近期钢价相对偏强的主要原因。根据往年规律,4-5月需求将持续处于旺季,5月底以后需求相对转淡,届时将对钢价构成一定压力。

图1:上海线螺采购量(万吨)

二、高炉逐步复产,去库压力将有所增大

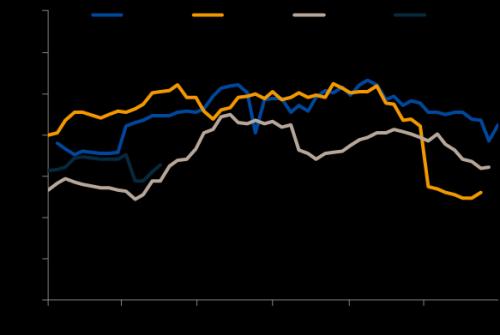

2018-2019年采暖季限产已经于3月31日正式结束,进入二季度以后,高炉开工率将逐步回升,此后维持相对高位。因此,钢材市场逐步进入供需两旺阶段,由于需求已经处于旺季,后期环比继续改善的空间相对有限,而供应回升相对滞后,未来一段时间环比上升的幅度相对较大。我们预计后期钢材供需将适度转向宽松,去库压力将有所增大,钢材现货价格相对承压。当然,4月份北京将召开一带一路峰会及北京世界园艺博览会,供应端仍有潜在利好,钢材整体供需矛盾也不会太大。

图2:全国高炉产能利用率(不含淘汰产能)

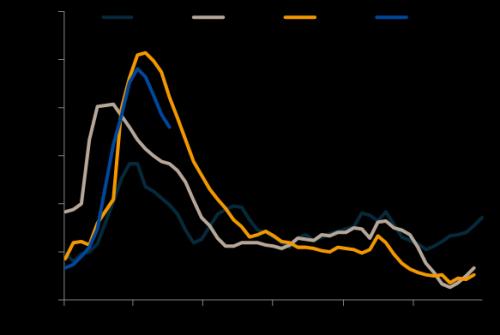

图3:螺纹钢35城社会库存+厂内库存(万吨)

三、贴水相对合理,期价或延续宽幅震荡格局

总体上,我们认为2019年钢材供需稳中略偏松,钢材现货价格运行中枢波动中有所下移。从期货端看,目前螺纹5月、10月、1月合约是一个贴水逐级扩大的结构,市场预期反应的较为充分,价格处于一个较为合理的位置。因此,在这样的市场结构下,螺纹期价上行驱动不强,下行空间不大,走势依然较为纠结,宽幅震荡格局中短期内或将延续。

国投安信期货

高级分析师 何建辉 投资咨询号:Z0000586

0

顶一下0

踩一下