短期观点(每周更新)

钢价上行趋势临近阶段性尾声。前期我们给出钢价4300的目标(逻辑请参阅过去几期观点),目前这个目标基本实现;

①需求端当前微观反馈需求非常强,除了降增值税导致的投机需求之外(这个需求不可持续),我们认为施工+基建接棒地产开工,在新开工尚未走弱之时施工+基建发力占了主要原因,但新开工增速我们依旧判断会降速走弱并趋近于0,季节性+真实需求叠加将导致整体需求环比小幅走弱;

②供给端本周产量已达到去年11月的历史高位,唐山、邯郸近2周复产20余座高炉,这个产能爬坡的过程会供给还有至少20-30万吨的周产量增量,如果考虑广西电炉、日照精品钢基地大高炉等口径外供给,真实供给将大幅创历史新高。

因此,我们判断随着宏观预期修复完成之后,日渐上行的供给矛盾将逐渐暴露并接棒市场主导权,市场面临回调压力,但我们必须清晰定义宏观预期的修复将导致今年的商品贴水幅度大幅低于去年甚至可能出现阶段性的升水可能。

股票端长逻辑对需求的压制解除,估值面临提升,强推矿石股和部分高弹性钢铁股。矿石大的产能投资周期是5年,全球主流矿山2014年之后资本开支下滑极为明显,基本没啥新增供给,且VALE矿难影响4000-6000万吨供给(官方已确认),矿石产能投资周期加速。

需求端,下游钢铁今年供需两旺,钢材高产量意味着矿石高需求。如果说地产、基建等等需求崩了矿石肯定也受影响,但当前需求确实非常好,而且我们判断地产开工温和降速,施工端+基建发力,整体需求今年看5%增长。很多人担心钢材利润没以前那么好了,铁矿向谁要利润?

很简单,焦炭,过去1年焦炭受制于环保预期吨钢成本占比一度超过铁矿,多年前要知道焦炭占比可只有矿石的五分之一,环保放松了,钢厂供给出来了,当然焦炭供给也出来了,所以今年矿强焦弱是必然。

长期观点(维持)

供给侧改革最大的作用在于改变了行业的成本曲线,电炉-高炉的成本差刚性存在,这决定了行业在极端情况下也将维持300-400的吨毛利。当这个盈利能力在需求下行的趋势中得到市场充分检验且钢铁股估值得以充分消化后,钢铁股将迎来最为明显的趋势性行情。

本周核心关注点:1、需求强度在库存端的验证;2、废钢价格变化对长短流程废钢用量的影响。

风险提示:1、供给端或需求出现大的变化。

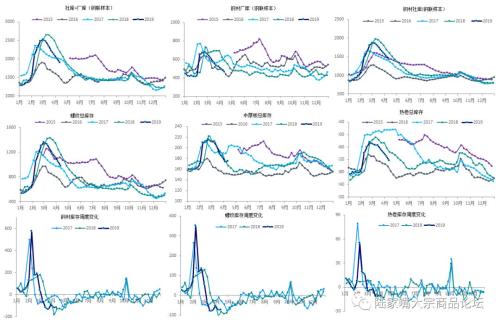

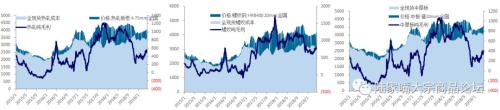

库存:本周总库存、厂库和社库分别为:1891.3万吨(-116.6万吨)、464.9万吨(-28.9万吨)和1426.2万吨(-87.6万吨)。分品种看,螺纹-72.1万吨,线材-31.9万吨,热卷和中厚板分别-13.6万吨和+1.4万吨。库存同比低了290万吨,去库速度同比慢了12万吨,但去库速度依旧高速。

资料来源:mysteel,华创证券

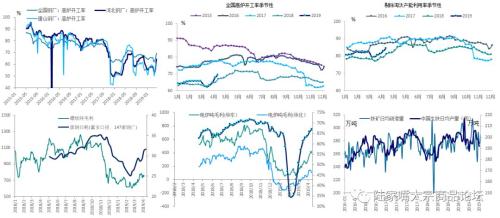

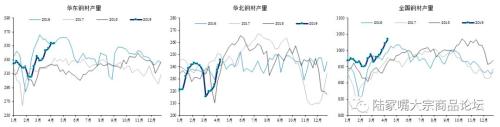

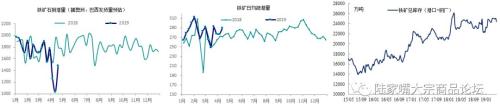

供给:本周全国、河北、唐山三地高炉开工率环比变化分别为:+1.80%、+1.90%、+0.00%;产能利用率(剔除淘汰产能)+1.76%;电炉产能利用率环比+2.06%,废钢日耗+0.3万吨,废钢用量恢复至较高水平且维持稳定;铁矿日均疏港量环比增长+13.25万吨,高产量格局下疏港量维持高位。本周Mysteel高频全国(占比60%+)、华北和华东周度产量分别为1034.6万吨(+12.4万吨)、245.7万吨(+8.6万吨)和353.4万吨(-0.7万吨)。

供给是目前产业的核心矛盾:

①供给边际仍有额外增量,主要来源是华北限产结束的边际贡献。上周河北复产20座左右高炉,本周又有4座复产,反应到高炉复产2周左右的爬坡过程,预计4月华北供给将持续稳定增长,在宏观预期和产业利润持续扩张的过程中,供给也将出现出一定弹性。我们判断4月份钢材周产量可能超过1050万吨(去年11月份历史高点1036)。

②关注表外电炉的供给。今年开始华南钢价持续受到打压,这与意外历史的趋势十分背离;核心原因除了华南今年需求启动偏晚外,广西、西南的电炉东进使得华南供给压力较大,这点在我们与产业链贸易商等的交流中可以印证。

资料来源:mysteel,华创证券

需求:各品种钢材需求情况如下:

建筑钢材:成交数据看,全国22.9(环比+0.1),南方7.2(环比+0.7),华东11.6(环比-0.9),北方4.1(环比+0.4),前期看空的人认为降低增值税引发3月贸易商投机需求,4月需求面临下行;我们当时就坚定指出贸易商的投机需求已经反应到社会库存并pricein,并无太大影响,事实证明了我们的判断。现实情况指引的4月份需求超预期的好,这反而表面降增值税迫使终端延迟钢材采购,真实需求超预期好,这点在我们2月末的春季开工调研也可以得到结论。

板材:我国出口订单以板材为主,海内外价差及板材出口订单指引的板材需求使得出口可能成为今年钢材特别是板材需求的亮点。4出口订单环比增长7%表明出口的亮点有望持续印证。

资料来源:mysteel,华创证券

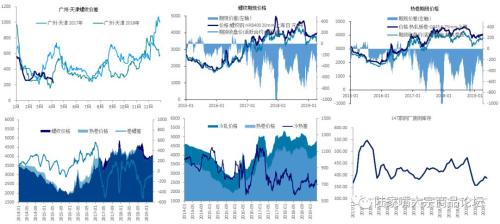

价格:本周南北螺纹价差260元(+30),今年的北材南下节奏较为混乱,从去年11月开始北材南下体量经历了提前启动-提前结束-节日期间爆发的过程,节前市场预期的转暖之间导致了北方钢材南下从而导致了冬季冬储体量的恶性回补。吨螺纹期货周+200元,现货+130元,贴水422元(缩小66元),吨热卷期货周+68元,现货+90元,贴水477元(扩大22元);卷螺差-104元(倒挂幅度扩大25元);冷热价差666元(缩小39)。唐山的汇总废钢价格达到2475元(+70),铁矿价格的上涨使得废钢相对性价比更明显,废钢偏紧格局更为明显。

资料来源:mysteel,华创证券

利润:本周热轧、冷轧、螺纹中厚板吨毛利分别为532元(环比+24)、177元(环比-9)、801元(环比+46)、382元(环比+24)。注:为了衡量及时的钢材和原料价格变动影响,所以利润均不考虑原料库存的影响,且不考虑钒对螺纹利润的影响

铁矿的判断(维持):短期来看,唐山限制铁矿疏港,以及Vale库存的缓冲导致矿难发货量短期影响偏低,铁矿3月毕竟难以显著去库存;中期来看,短期限产及限制疏港因素解除,矿难对发货量的影响真实体现,铁矿全年价格中枢将显著提升。

焦化的判断(维持):焦化是今年是钢材利润的核心侵蚀因素,整个产业逻辑发生了巨大变化。近期钢材放出今年最高的产量,也就意味着这是焦化今年最好的需求,即便在这种格局下,我们依然看到焦化价格的上涨并不像8月份时顺畅;渐入采暖季,河北的限产力度大概率严于山东,也就是焦化需求端下滑的弹性大于供给端,但焦化今年的供给端确实好于往年,所以我们判断焦化整体不会太弱,商品端维持1900-2400范围波动概率较大。

资料来源:mysteel,华创证券

0

顶一下0

踩一下