前言近期,笔者关注钢铁行业运行动向,发现一些列“蹊跷”现象,原料端猛涨不止,而成材端不温不火,钢铁产业链从原料供应到生产再到销售以及终端需求,到底是哪个环节出现异常,使得整个钢铁链发生了“畸形”变化,所牵制的因素林林总总,总结一句话“政策导向为主导,突发事件成助澜”,政策与事件相互作用形成了近期的市场局面,此种情况的形成绝不是一日一时而形成的,市场在某一时段的爆发是酝酿了几个月甚至几年的结果。

回顾一下这近十年来,对于钢铁行业政策的导向,从淘汰落后产能到产能置换,中间夹杂着环保政策、淘汰地条钢等政策的间断性影响,从2010年8月8日起工业和信息化部向社会公告18个工业行业淘汰落后产能企业名单,2013年10月,国务院出台《关于化解产能过剩严重过剩矛盾的指导意见》,直至2016年出台《钢铁工业调整升级规划(2016-2020年)》,提出各地一律不得净增钢铁冶炼能力,结构调整及改造项目必须严格执行产能减量置换。

这一系列政策的变化,潜移默化的影响着钢铁行业上下游市场的运行,此文重点关注点放在原料供应端,钢铁生产企业产能与产量的变化,直接影响着对原料的需求,从2016年以来,国内钢铁产业开始了“置换”之路,政策导向“必须严格执行产能减量置换”,问题来了......

这是产能置换而不是产量置换,影响产量的因素主要在于产能利用率的高低,国内大中型钢铁企业的产能利用率今年年初较2016年年初整体提升了0.1个百分点,再来看看具体数据,最近统计局发布的一系列钢铁产量数据使众人大跌眼镜,不论是总产量还是日产量均达到近几年的新高,4月份生铁产量达到6983万吨!粗钢8503万吨!钢材10205万吨!1-4月份生铁、粗钢、钢材的累计产量同比分别上涨了10.8%、9.5%、8.9%。

种种迹象可以看出,国内钢铁产量的增加是实实在在存在的,这就可以解释,为什么钢材价格难以形成强劲上涨的原因了,2019年1-4月份唐山地区方坯平均价格在3458元,较2018年同期下跌102元,降幅2.87%,钢铁产量的实质性增加,而终端需求量并未有明显增加的情况下,对钢铁价格的下压显而易见。

来源:兰格钢铁网研究中心整理编制

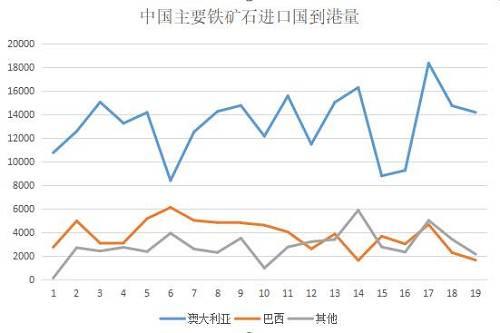

再来看看原料端发生了什么,中国传统节日春节前夕,巴西淡水河谷一个矿区的溃坝事件成为整个铁矿石市场价格不断上涨的导火索,而国外大型矿山企业的一系列事故消息的发出,也使得国内铁矿石市场上演着时涨时跌的片段,今日外媒再次报出淡水河谷面临新的匮乏风险,使得铁矿石期、现货市场再次推向新的高潮,铁矿石期货盘面价格刨除基差修复的因素,其上涨动能应该来自消息面不断炒作而使得盘面价格不断追高,进口矿现货价格更是一涨再涨,事件的演绎成为今年铁矿石市场的热门关注点。

回到原料供应端分析当前的市场变化,从客观因素上来看,国外矿山发运量的减少以及事故的短期影响,并不能撼动其价格的强势上涨,从海关总署公开数据可以看出,1-4月份我国铁矿石进口量保持在3.4亿吨水平,较去年同期减少1177万吨,降幅在3.3%,单独把市场情绪面影响最大的巴西的铁矿石进口情况提出来看一下,从相关统计机构统计数据来看,自2月份至5月份,巴西发往中国的铁矿石数量确实有所减少,从2月份的5000-6000万吨水平下降至5月份的1000-2000万吨水。

同时巴西矿业部长也表示,“由于受到年初淡水河谷溃坝以及后续矿场停工的影响,今年巴西的铁矿石产量或将下降10%,并且明年的形势也不甚明朗。同样受到影响的是巴西铁矿石出口贸易,巴西4月铁矿石出口已经跌至7年低点,降至1834万吨,而去年同期为2588万,今年3月出口量为2218万吨。”

回到国内,国内主要港口铁矿石库存量,从年初的1.38亿吨减少到5月初的1.33亿吨,减少500万吨左右,降幅在3.6%,国内原矿产量较去年同期基本持平,维持在2.57亿吨,从铁矿石整体资源供应量来讲,略有下跌降幅有限,再来大概计算一下铁矿石供需平衡情况,国内1-4月份生铁总产量26257万吨,预计铁矿石表观需求总量在42011万吨,铁矿石表观供应总量预计在55567万吨,问题出现了,粗略统计铁矿石的整体供应量明显大于需求量,但是铁矿石价格却持续上涨,难道供需关系失效啦......供大于需价格下跌反之上涨的理论不成立了嘛?答案肯定是“否定”的,任何事物脱离它应有的规律肯定哪里出了问题。

来源:hiCargo海运铁矿石数据

那么我们来看看,是什么使得铁矿石市场脱离了它的正常轨迹。前文一直在谈的事件影响不予多说,再来看看实际的市场,国内贸易矿供应结构的变化,使得主流矿种价格颇显坚挺,在淡水河谷发生溃坝事件之前,国内港口巴西混合粉及高硅巴粗的现货资源量表现充裕,当时此矿种与PB粉的价差仅在10-20元,而溃坝事件后,巴西混合粉以及高硅巴粗品种的供应明显减少,港口现货库存量也明显下降,其巴混的价格出现明显拉涨,巴混和PB粉的价差最高达到70-80元,由此虽然巴混品种整体需求量并不大,但是对于主流矿价格的影响明显,从侧面推涨了主流矿的价格水平,这只是微观市场的“冰山一角”。

所以看出一个问题,在大数据的核算下,供需关系没有任何问题,但是拉近到微观市场来看,拉涨价格的因素明显增多,最主要的港口进口矿现货库存中的结构变化,使得钢铁企业可用矿种受限,直接推动现货价格的拉涨,另外钢铁企业在产能置换过程中,对于原料无形中的增加,微观市场的铁矿石资源的供需失衡,使得铁矿石价格一涨再涨,使得市场出现了超预期释放的现象,青岛港(601298,诊股)进口矿PB粉现货价格从年初的550元上涨到目前710元,累计上涨160元,涨幅高达29%,普氏指数从年初72.4美元上涨到98美元,累计上涨25.6美元,涨幅已达到35%,而再来看看唐山方坯价格从一月份的3389元上涨到3560元,涨幅仅在5.12%,铁矿石市场的超预期释放,为后期市场埋下随时爆炸的定时炸弹。

唐山方坯和PB粉价格走势对比图

铁矿石普氏指数100美元的关口近在咫尺,笔者并不怀疑这个点位会不会破掉,因为市场背后强大的推手很可能轻而易举的可以将价格推上去,只要铁矿石市场仍不断演绎出各种事故剧本,现货矿的供应量始终略显不足,那么矿价依然高悬的可能性是有的,钢铁企业没有出重手来下压矿价,笔者唯一的理由就在于钢铁企业依然有足够支撑他们正常生产的盈利空间,只要挣钱钢铁企业就会加大生产,毕竟终端需求也没有出现大问题,悬在市场上的剑,一个是看钢铁企业的盈利是不是还可以维系,另一方面就要看铁矿石市场的故事情节还将如何演绎了,总结一个词“折腾”。

0

顶一下0

踩一下