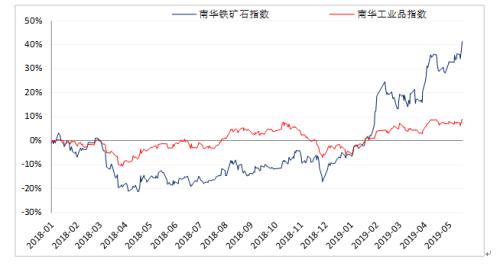

铁矿石突破前高,09合约涨至700元以上,现货普氏指数62%品位则涨至98美金,矿价近期持续上涨,核心在于现货需求较好,并有消息面配合,同时人民币汇率大幅贬值,进口矿落地成本增加。从5月前两周数据看,供应虽逐步增加,但唐山限产的影响却不及预期,港口现货成交维持高位,库存继续减少,现货价格坚挺,期货上涨修复基差。

目前,部分利多影响仍在,如汇率大幅贬值,在供应继续回升相对确定的情况下,铁矿后期走势关键仍是需求情况,而决定需求关键因素:一是环保限产后期执行情况;二是随着铁矿大涨对钢材利润的挤压,钢材产量变化;三是钢材需求的季节性下滑幅度,进而通过利润影响铁矿需求。对于此,当前时间节点看,预计需求端利空影响将逐步显现,5月港口库存周降幅已明显低于4月均值,后期降幅也存在继续收窄空间,边际上看确实存在走弱迹象,但需要关注如矿山实际发货量,唐山等主要地区天气情况,钢材库存降幅等数据。而短期铁矿上涨的高度,根据2018年至今基差均值及当前普氏62%品位价格计算,期货上方高点在730元附近。

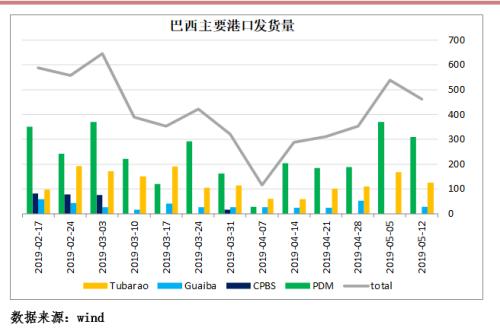

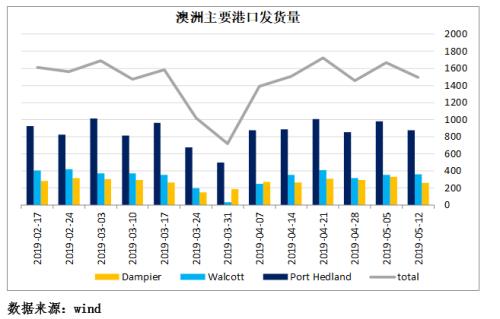

四大矿山公布了一季报,按最新的年度发运指导量推算,淡水河谷2019年减少5232万吨,必和必拓减少666万吨,力拓和FMG基本持平,四大矿山总发货量预计减少5915万吨。由于BHP和FMG均是非自然财年,考虑到产能并未有明显变化,因此判定其2020财年目标运量持平2019财年。根据2019年一季度发货量,可以得出以上矿山未来三个季度的发货均值,澳洲三大矿山力拓、必和必拓、FMG分别增加29.6%、8.7%、12.8%,VALE增加20.8%。而二季度已过半,根据钢联数据,从前6周发货量看,力拓、必和必拓和FMG周均发货量较一季度分别增加10.3%、8.6%和9.4%,VALE则减少34.8%。目前只有必和必拓基本达到目标增量,而澳洲矿山发货仍在恢复中,剩余7周预计仍有增量;对于VALE,短期Brucutu矿恢复2000万吨湿选产能,同时从2018年二季度PDM港口发货量看,在天气影响消除后仍有增量,届时VALE发货有望进一步提升,不过二季度实现目标均值难度较大,预计将会在3-4季度放量。

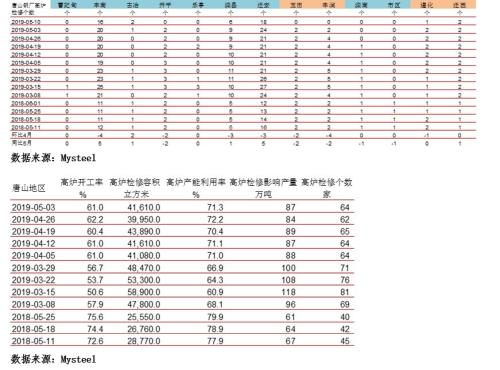

5-7月,唐山区域一执行非采暖季错峰生产方案。但从钢联数据看,5月上旬,限产执行情况并不及预期,唐山地区高炉开工率不降反增,相比4月末增加了5.2%,高炉检修对产量影响基本持平4月。全国范围看,5月前两周钢厂产能利用率环比4月均值下降0.33%,高炉检修限产量增加1.6%,相比3月对产量影响减少18.7%。而唐山区域一涉及的地区,截至5月10日,并未有新增高炉检修,5月17日唐山钢厂铁矿石日耗持平4月同期,需求变化不大。后期,限产仍有加强可能,而且若5月末唐山等主要地区天气情况不佳,则不排除大幅加强,但最终对产量影响大概率弱于3月份,预计增量在8万吨。

当前主要的关注点并非是供应端,虽然最近几日又出现了如淡水河谷Gongo Soco矿坑斜坡松动事件及黑龙江逊克县矿山透水事故,甚至网传7月1-15日必和必拓将停止纽曼粉发货,但作为已在2016年关停的Gongo Soco矿坑,对供给影响尚难评估,且淡水河谷已有预防措施,而国内逊克县翠宏山矿业年产量为80万吨,实际影响有限,整体看供给炒作成分居多,目前的关键仍在于上文提及的需求情况。操作方面,可以在730上方轻仓试空,同时出于对2020年供给恢复的预期,建议买01卖05正套。钢厂方面,建议维持低库存策略,可以适当推迟采购节奏。

风险:人民币进一步贬值、钢材需求韧性超预期、VALE供给出现新情况

0

顶一下0

踩一下