核心观点

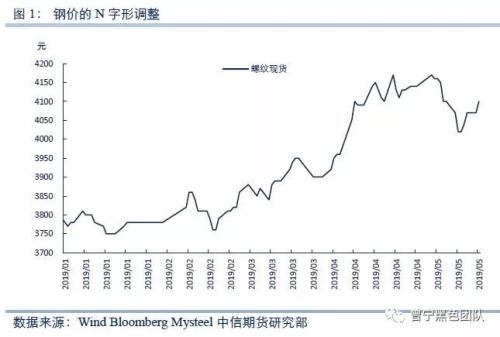

2018再现,N字形第二浪上涨正开启。赶施工支撑钢材需求,而国庆前环保有望收紧,供需双重驱动可能使得今年钢价再现2018年10月前持续上行的情形。近日螺纹价格已经增仓突破上行,我们认为螺纹价格的上涨并没有结束,N字形的第二波上涨已经提前开启,后期可能还会有超预期行情出现。

今年的需求韧性缘何这么强?房地产投资是支撑钢材需求的最主要因素。回溯历史,我们发现2017-2018年的房地产市场和2010-2011年周期有着非常多的相似之处:均是在一轮房价大涨之后面临严厉的调控,信用环境持续紧缩——紧信用导致房企融资困难,房企加大前端开工取得预售证实现期房销售,建安投资以及施工滞后——期房交房压力导致施工滞后上升。在上一轮周期中,新开工面积下降后,由于施工面积的上升,使得钢材需求长时间受到支撑,而当前处在新开工面积未明显下降,但施工面积却快速大幅上升的阶段,这是当前钢材需求远超市场预期的最核心因素。

需求超预期能持续多久?我们根据各个阶段的建设时间对未来钢材的需求进行推演,新开工之后的高强度用钢阶段至少有6个月时间。4月份房地产新开工增速仍然高达13%,意味着至少到10月份钢材需求是可以保障的,这是驱动钢材价格实现N字形第二波反弹的最核心因素。从更长周期来看,钢材需求韧性持续的时间可能超出预期,主要是因为过去几年的期房销售面积均非常高,而竣工面积则持续下行,未来可能存在施工面积持续处于高位的情况。

风险因素:地产开工增速过快回落、施工对钢材需求不及预期,宏观经济改善不及预期,国庆节前环保限产力度不及预期。

正文

本文根据上周在青岛中信证券(600030,诊股)中期策略会以及在广州“中信期货-找钢网黑色金属论坛”上的演讲“还有多少超预期?”整理。

0 1 近期钢价调整的逻辑?

我们在4月10日发布的报告《钢价N字型的变与不变——黑色金属策略系列之二十九》中指出,由于长流程钢厂利润达到600-700的水平,短流程的电弧炉利润也达到了300左右的水平,钢材供应压力将进一步上升。但从需求来看,3月份较好的经济数据可能难以持续, 4月底5月初之后,需求将到达高点,供需的阶段性错配将对钢价压力,钢价将进入N字形调整。但随着环保二次加强、成本端的明显抬升、宏观预期的转好,本次调整幅度不会深,钢价将向震荡向上的N字型转变。

从过去一段时间的市场表观来看,钢价确实经历了N字型调整。但是,从需求端来看,超预期的情况明显在发生,那么,下半年还有多少超预期?钢价是否将提前开始N字形的第二次上涨?

0 2 还有多少超预期?

2018年初,需求的释放节奏被人为干扰,压抑一冬的需求在4月集中释放,形成了黑色金属价格反弹的主要驱动力。如果说2018年的强需求来自于压抑后的集中释放,那么在没有人为压制的情况下,今年的终端需求不但提前释放,而且释放强度、持续时间都超过了去年同期。在当前处于传统意义上逐步进入淡季的情况下,表观消费却连续攀升至390万吨这一往年需求峰值的水平,使得需求转弱的预期再度落空。那么,今年的需求韧性缘何这么强?

1、 一切源于地产

从制造业、基建、房地产几大领域的投资增速来看,制造业投资持续下降,基建投资尽管反弹,但反弹力度其实相当有限,而房地产投资增速则一枝独秀,前四个月增速达到11.9%,房地产投资成为支撑钢材需求的最主要因素。

2、 地产为何持续超预期?

那么,为何房地产用钢需求如此强劲,远超之前市场的普遍预期?我们可以通过对房地产建设的拆分来进行解答,并对未来市场的进一步走势进行展望。

在房地产建设的不同阶段,用钢强度是不同的。总体来看地下施工用钢强度最密集,每平米约为130公斤左右,进入正负零以上施工阶段约为50-60公斤/平米。由于新开工只有建设地下部分一般需要3个月左右时间,所以新开工之后3个月的用钢强度最大,传统意义来讲新开工同比增速领先钢价3个月左右。

但是,也有例外的情况,见上图红圈部分,在2010年5月份新开工面积增速见顶回落一年多之后,钢价继续维持上涨的趋势,其中的逻辑对当前的市场有比较强的借鉴意义。

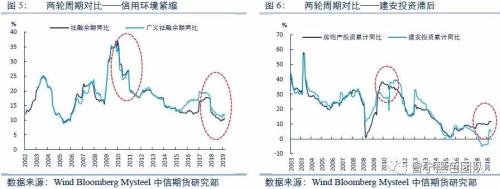

我们对2010年的地产周期进行简单的历史回顾,当时随着房价的大幅上涨,从2010年开始了一轮信用货币双紧的时期,社会融资增速大幅下降,对地产的调控使得房地产企业融资受限,这种情况一直持续到2012年初。在信用收紧的背景下,房地产企业出现了建安投资增速大幅小于地产投资增速的情况,主要是房地产企业为了把有限的资金投入到地产的前端开发上,以便尽快取得预售资格回笼资金,这导致了建安投资滞后,与之对应的是施工面积和竣工面积的滞后。

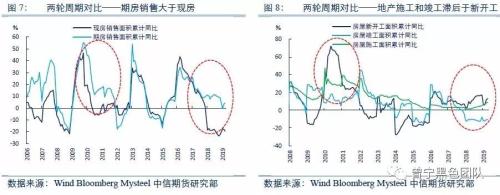

由于在信用紧缩阶段,房地产企业抓紧开工,以便尽快取得预售资格完成期房的销售,这一方面使得新开工面积大幅上升,另外一方面也使得期房销售增速大幅高于现房销售增速。我们可以看到,历史上大部分时间期房和现房的销售增速是一致的,但2010-2011年周期和2018年这两个信用紧缩周期阶段期房销售增速均高于现房。由于期房销售之后迟早面临交房的压力,这就使得施工面积和竣工面积迟早要跟上来。在施工过程中,如前文所述,新开工至正负零阶段的用钢强度最高,但进入正负零以上至封顶的施工阶段用钢强度也比较高,约50-60公斤/平米。从正负零以上至封顶,其中的时间一般也需要3-6个月。由于存量的施工面积远大于新开工面积,如果施工面积增速较高,尽管新开工面积下降,施工面积的上升将弥补新开工面积的下降导致用钢需求的下降,2010年年中至2011年9月即是这一情况,当时新开工面积大幅下降,但施工面积维持在一个比较高的增速,使得钢材需求受到支撑,一直等到房地产新开工下降到非常低的增速、且施工当中的主体阶段完工之后,钢价在2011年9月才从高位回落。

那么,我们可以看到2017-2018年的房地产市场和2010-2011年周期有着非常多的相似之处:均是在一轮房价大涨之后面临严厉的调控,信用环境持续紧缩——紧信用导致房企融资困难,房企加大前端开工取得预售证实现期房销售,建安投资以及施工滞后——期房交房压力导致施工滞后上升。

在上一轮周期中,新开工面积下降后,由于施工面积的上升,使得钢材需求长时间受到支撑,本轮周期可能会发生相似的情况。我们观察到,期房销售面积领先房屋竣工面积3年左右,2016年开始的期房销售高峰使房企今年面临较大的交房压力,而2018年房企受制于去杠杆,竣工面积长期负增长,交房压力被进一步强化。因此,今年随着去杠杆转向稳杠杆,房企融资环境缓解,开始加快对前期已经开工的、处于停缓建状态的存量施工面积的建设,施工节奏明显加快,带动建安投资完成额快速增长。

总体而言,当前处在新开工面积未明显下降,但施工面积却快速大幅上升的阶段,这是当前钢材需求远超市场预期的最核心因素。那么,这种超预期将持续多久呢?我们可以根据各个阶段的建设时间对未来钢材的需求进行推演,如前文所述,在新开工之后的3个月左右的时间是地下部分集中施工阶段,用钢需求最强,在正负零以上至主体完工阶段需要3-6个月,这意味着高强度用钢阶段至少有6个月时间。由于截至到4月份房地产新开工增速仍然高达13%,这意味着至少到10月份钢材需求是可以保障的,这是驱动钢材价格实现N字形第二波上涨的最核心因素。

从更长周期来看,钢材需求韧性持续的时间可能超出预期,主要是因为过去几年的期房销售面积均非常高,而竣工面积则持续下行,未来可能存在施工面积持续处于高位的情况。由于施工面积这一因素过去被忽略,这也使得我们的逻辑框架发生较大变化。

0 3 2018再现,N字形第二浪正开启

基于房地产的这一逻辑背景,今年的钢价走势可能重现2018年的情况。从需求来看,2018年是赶开工,今年则是赶施工支撑钢材需求;从供给来看,2018年11月份之前环保持续实施,今年面临七十大庆,国庆前环保仍然有望收紧,供需双重驱动可能使得今年钢价再现2018年10月前持续上行的情形。近日螺纹价格已经增仓突破上行,我们认为螺纹价格的上涨并没有结束,N字形的第二波上涨已经提前开启,后期可能还会有超预期行情出现。

而除了需求的超预期,环保始终处于我们的关注圈当中。当前由于贸易摩擦因素,环保并没有达到文件要求的程度,我们认为在未来一两个月时间环保仍然不会升级。但是,在接近国庆之前,环保边际收紧是大概率事件,如果需求仍然维持较强水平,而8、9月环保加强,这将从供给端推动钢价继续超预期。

风险因素:宏观环境大幅恶化、环保限产大幅放松(大幅下行风险)。

0

顶一下0

踩一下