核心观点

1.认为近日“废七类”进口政策的调整刺激,对市场的影响主要还是在消息层面上,而对现货市场表现相对比较平稳。从总体而言市场应该说还是一种上涨行情并没有结束的迹象。

2.从国内市场来看,今年比较突出的前五个月,国内空调产销比出现大幅增长的态势。空调大幅上升对于铜的消费拉动并没有像市场所传闻的那么大,相对预期值会有一定的下降。

3.空调行业的消费量增加意味着对于电力的需求也在拉动,所以我们认为整个电力行业可能是下半年投资的重点。

4.目前宏观数据在转好,而四季度美国经济会发力,这一点对于铜价的支撑非常明显,所以我们认为对于沪铜来说,仍然会保持一个震荡回升的总体态势。

完整语音速记请继续往下?

大咖简介

景川 |中大期货有限公司副总经理、首席经济学家

?大宗内参:近期受“废七类”进口政策调整刺激,沪铜盘面价格大涨,那现货市场反应如何?

景川:这次“废七类”对于期货市场的影响偏大。在7月15号的时候,网上有消息流传说国家将在明年年底对于废五金,包括电线、废电器、马达等,这些散装的废五金开始禁止进口。我们了解之后,也确实证实了2018年,基本上会禁止对“废七类”的进口。

通常情况来看,国内的金铜和矿产铜之间的缺口通常是通过废杂铜的方式来弥补。按照海关的统计,去年全年进口废铜总量是334.8万吨,其中“废七类”的进口大概能占整个进口的七层左右,也就是234.36万吨左右的水平。这部分“废七类”的主要流向冶炼厂、废铜制铜板厂、铜材厂等等。从贸易商的情况来看,他们的进口大概四成是卖给冶炼厂的,加上冶炼厂自己从国外采购的量,总体“废七类”流向冶炼厂的总量大致是133.9万吨左右。

按照国家统计局的数据,去年用于填补金铜和矿产铜之间的再生铜,需要大概是228万吨左右,去年中国再生铜的产量是229.94万吨。从这些数据来看,如果2019年全面废止“废七类”的进口,对于电解铜的影响大概是133.9万吨,不受影响大概是86.7万吨左右,这是市场比较关注的一点。

但从实际情况上来看,中国的废铜进口在2015年就已经开始布局东南亚市场,就是说“废七类”的进口转向东南亚市场,经过当地拆解之后再运回国,这就变成“废六类”的进口了。“废六类”的进口随着投产不断的加大,那么未来“废七类”可能会减少,但是“废六类”就会增加。另外中国自己电解铜的产量在2019年前会增加100万吨左右,这绝大部分是靠进口铜金矿来进行填补的,所以基本上影响是比较有限的。

从目前来看,国内废铜的发展比较迅猛,每年的回头率在10%以上,这基本上可以弥补一部分的短缺。

所以我们认为,2019年开始全面废止禁止“废七类”进口,对于整个中国电解铜的供给量其实影响并不是很大。但是我们要注意到,已经更新的2018年的进口批文提示,部分废铜的进口已经开始逐渐减少,这一点对于目前来说还是会产生影响。所以我们认为未来东南亚投资“废六类”的增量到底多少,会对未来国内废铜进口的量产生一定的影响。

总体上看,我们认为对市场的影响主要还是在消息层面上,而对现货市场表现相对比较平稳。毕竟就目前来看,“废七类”进口的禁止对于目前市场的供需关系影响并不是很大,所以现货市场反应相对比较平稳,所以我们看到期货市场上涨之后,现货的贴水反而是拉大了,所以总体的实际影响是比较有限的。

大宗内参:我们可以看到,期货盘面已经开始下行,那是否意味着受“废七类”消息刺激的上涨行情已经结束了呢?

景川:短期内看“废七类”的消息刺激实际上是非常明显的,是一个短线的市场动作。那么整体而言对于市场的影响是相对比较有限的,但是由于价格上涨之后,市场本身就需要一定的巩固调整的需求,所以短期上升之后,有所调整消化是必然的,但是从总体而言市场应该说还是一种上涨行情并没有结束的迹象。

那么这种趋势仍然是趋势性上涨的,而且受周边市场以及自身市场的影响,它在调整之后仍然会有回升的条件和基础。同时由于八月下旬之后,市场逐渐开始对消费旺季的预期开始加大,所以我们认为市场调整相对有限的,未来仍然还有进一步强化的条件。

大宗内参:那么近期的货币政策对于沪铜又会有什么影响呢?

景川:从目前来看全球主要的六大重点央行的货币政策,应该说都是在逐渐收紧的状态,尤其是在三季度末美联储可能会缩表,这对于整个全球的央行货币政策,包括中国在内,都会有一定继续收紧条件,这个对于市场其实还会产生一定的压制。

但是从整体而言,由于市场对于今年的预期,尤其是四季度美国的经济增长带来的消费预期,包括房地产业,包括中国的家电业的消费旺盛,会对市场的消费预期带来一定促进作用。所以我们认为两者相比较而言,对市场的压力相对比较有限,但是市场会出现一种不断震荡回升的态势。

大宗内参:有消息称目前铜的基本面较之前期有所改善,那您能否为我们具体分析一下基本面的情况呢?

景川:应该说铜的基本面,在下游消费优于预期的基础上,而上游的影响是近期市场比较关注的。

我们看到七月份以来铜价的上涨,其实是受到智利和秘鲁铜矿罢工的影响比较大一些。另外方面,市场也受到国内今年空调产销比大幅上升,海关六月份的环比进口回升以及国家对于废铜进口,包括美元持续疲软的这一系列综合因素的影响。但是从总体上看,目前铜的供需并没有产生实际性的转变,只是出现了微弱的变化。

目前从铜的全球供需关系来看,虽然我们看到智利和秘鲁发生了一些罢工,影响相对是比较有限的。智利(罢工)主要集中在葛拉斯堡铜矿和萨尔迪瓦尔铜矿,其中葛拉斯堡铜矿罢工主要是在矿山这边,但是对于目前的产出相对比较有限;而萨尔迪瓦尔铜矿其实面临劳动协议到期后的劳动双方进行谈判,能不能达成协议这样罢工的风险,或者说这种威胁,对市场的影响。

那么按目前最新的进展情况来看,铜矿的罢工在24号其实已经结束了,这次罢工历时20天,按照铜矿的产量目标大概5.5到6万吨计算,这次罢工影响大概到3000-3300吨左右,相对来讲影响是比较有限,跟市场预期相对不太一致。

而就秘鲁方面来看,虽然秘鲁工人在7月19号开始举行罢工,但从目前来看,秘鲁旗下的矿山都采取了应急预案,这种应急预案在一定程度上弥补了由于铜矿罢工产生的影响。所以我们从现在看,秘鲁和智利铜矿的罢工,其实对于是整个市场的供需没有产生实际性的影响,有一些微弱变化也是正常的。

从目前自由港、印尼分矿、分公司和印尼政府谈判来看,这两个矿其实跟葛拉斯堡矿的协议达成了一致。那么也使得葛拉斯堡的铜矿对于整个的市场供需产生一定的影响。而一旦恢复反而会对市场产生一定的压制,毕竟预期没有得到兑现,这是第一个。

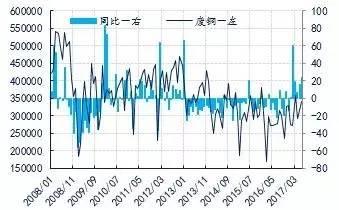

另外从国内市场来看,今年比较突出的前五个月,国内空调产销比出现大幅增长的态势。这个其实对市场影响比较大,其中空调的销售量同比增长了35.72%,达到了6507万台的水平。除了今年气温比较高的因素之外,同时也受到了去年以来新屋交付后装修和空调使用寿命更换的影响,所以今年空调的影响的确对市场的影响比较大。目前来看,空调销售快速回升到了15年、16年初,跟当时房地产销售大幅上涨有关,这个是当时带来的延续效益。

另外从国家对空调减排的标准推动来看,国内空调的变化其实包括涡旋式、螺旋式和回转压缩技术大量采用的情况下,其实整个空调的用铜量,从过去的20-25斤一台减少到现在大概15斤。所以从这个意义上看,空调大幅上升对于铜的消费拉动并没有像市场所传闻的那么大,(相对预期值)会有一定的下降。

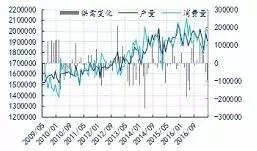

另外,单机空调的产出下降了40%,那么从总体上看,整个空调行业大概占家电行业的70%左右,我们认为从目前空调的回升来看,其实我们可能更多的要把重点放到电力行业。因为整个电力行业的占比是比较大一些,电力行业大概占比是46%。空调行业的消费量增加意味着对于电力的需求也在拉动,所以我们认为整个电力行业可能是下半年投资的重点。

从目前来看,今年前六个月全国电网的累计投资是达到了2398亿元,同比增长了9.98%,但是比去年同期还是出现了比较明显的回落,去年同期是33.25%这样的水平。所以从增速回落来看,确实受到了一定影响。

但是我们必须要看到一点,国家的电网十三五规划中到2020年前,全国新增的电机容量到20亿千瓦这样的水平,平均年增长达到5.5%才行。所以今年上半年的下降会在下半年有可能会出现爆发式的增长,或者说强于上半年的增长,这可能是未来市场需要关注的。

电网投资对于整个市场的拉动其实可能是下半年的重点,所以我们觉得这是传递效应,今年天气炎热到空调销售以及到未来电网投资的加大,那么可能会对市场产生一定的拉动,包括今年的西电东通达的建设进程,都会让铜的消费对下半年市场产生一定预期。

大宗内参:后续是否还有什么因素会影响到铜价呢?

景川:对于铜价来说,我们还是比较关注宏观方面。第一方面美联储在九月份是否还会加息,虽然我们的预期是,九月不会加息,十二月份会加息,但是到了九月份之后,美联储缩表的进程可能会列入日程。在缩表之后,全球的资本的流动是市场比较关注的,是一个比较主要的特征,尤其是对美元的影响。

另外一方面,需要关注的是,四季度将会进入特朗普财年,而特朗普财年开启之后,特朗普大规模的基建计划是否能实施?能不能顺利通过国会的审议?这一点是未来对于整个全球经济以及对于铜的消费拉动的重点。所以,市场也更为关注的一点是,如果美国能够如期接过这一次经济增长的接力棒的话,对于消费会产生比较明显的影响。

同时我们还要注意进一步的供给端会不会出现罢工,包括消费旺季会不会成出现金九银十的消费小高峰出现,以及下半年电网改造是否会加速,同时隐性库存是否会出现增加的态势,这些都是影响未来铜价的重要因素。

大宗内参:综合以上分析,您认为后续沪铜的走势将会如何?

景川:从目前来看,沪铜应该说是受到,包括我们刚才讲的,像资金的介入、库存的变化、上游铜矿的罢工以及电网投资的变化(等因素的影响)。在这种状况下,其实总体而言对于市场的支持还是比较明显的,尤其是我们看到,宏观数据在转好,而四季度美国经济会发力,这一点对于铜价的支撑非常明显,所以我们认为对于沪铜来说,仍然会保持一个震荡回升的总体态势。

大宗内参:在盘面的操作上有什么建议可以与我们投资者分享的?

景川:由于我们刚才讲的这些因素,整个铜的上升趋势是没有改变的,但是可能预期在一定程度上会打一个折扣,所以我们认为整个铜的市场会呈现震荡上行的特征。所以我们认为,在目前的资产配置当中可以适当的保持铜的多单,同时在震荡调整过程当中可以择机再行进入。

大宗内参持仓数据分析

沪铜 1709

0

顶一下0

踩一下