交割要点总结:

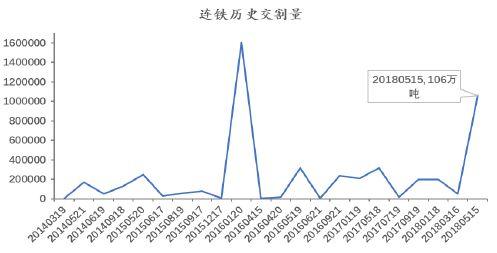

1.本次I1805合约交割量为106万吨,历史统计来看,仅次于I1601合约,跻身第二高位,交割品种为金布巴粉矿和印粉;

2.本次交割地为瑞钢联(连云港(601008,诊股))2万吨、连云港5万吨、日照港(600017,诊股)25万吨、华信(日照港)8万吨、中建材(日照港)15万吨、曹妃甸1万吨、河钢国贸(曹妃甸)15万吨、河钢国贸(京唐港)15万吨、大有资源(京唐港)10万吨、唐港储运6万吨和青岛港4万吨。其中北方港口交割总量为47万吨,南方港口为59万吨。

3.与我们的交割预评结果一致,本次I1805交割的主流品种是金布巴粉和印粉,主要与港口库存结构以及交割利润有关。I1801中以巴混作为主流交割品种的情况在本合约并没有出现,主要原因在于SSFG无交割利润驱动,且市场资源偏少。

4. 本次交割中,买方单一,且现货处理能力非常强,在基本面亦存有反弹支撑的情况下,大量接盘I1805期货,折算期货上的建仓成本约434元/吨,再通过转现货贸易,可实现盈利600万元。另外,该买方同时也在HC1805上做了卖出热卷交割的操作,相当于锁定了1120元左右的吨钢利润,表面上看较同期的出厂销售利润是低了400元,但却是早在4月底至5月上旬就锁定了该利润额,也是规避了未来一段时间内的利润下滑风险(按5月23日测算的出厂销售利润约1460元,较锁定周期内利润缩小了60元/吨)。但如果只是将05接货抛到07上,按目前价格推算,应有亏损326万元。对大部分卖方而言,基本不存在交割利润,只有少量在5月加仓的空头上,才存有微薄利润。

以下为报告正文

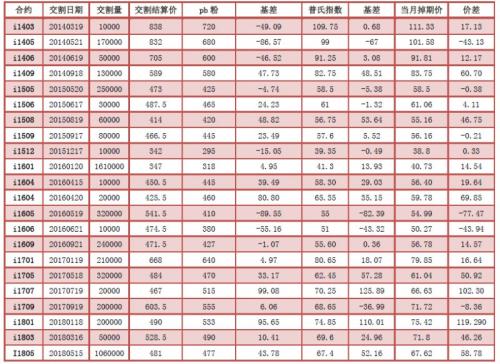

历史交割信息汇总

交割日结算价为481元/吨,贴水于现货40-60元。

注释1:连铁期货交割结算价是自交割月第一个交易日起至最后交易日所有成交价格的加权平均价(十个交易日)。

注释2:计算基差时,均已将现货、普氏、掉期折算为连铁盘面价格。

注释3:pb粉价格为日照港报价。

本期交割总结

1. I1805合约交割量位列历史第二高位,从历史交割数据的统计分析来看,自上市以来,连铁共交割过20次,主力合约中最大交割量为I1601的161万吨,最低为I1509的8万吨。I1805合约交割量为106万吨,仅次于I1601合约交割量。

2. 交割品种以金步巴和印粉为主,其中金步巴量相对更大,预估高达76万吨;印粉相对少量,大概30万吨(其中可能还有其他品种,但量极小)。

3. 本次交割地分布较为分散,涉及六个港口,厂库和仓库交割都有,其中日照港交割量最大,达到48万吨,京唐港和曹妃甸分别为25万吨和16万吨。厂库方面,河钢国贸的交割量最大,达到30万吨。

4. 从参与会员来看,买方会员比较集中,主要在道通、东海和中粮的席位。卖方会员比较分散,主要是永安、方正、华泰和银河。从参与主体来看,买方参与主体单一,以南方某钢厂为主,卖方以贸易性企业为主,投资公司与钢厂国贸公司少量参与。

期现回归路径

1. 交割月基差走势

如图,进入交割月,I1805合约通过期现价格的联动上涨,5月10日至交割日,基差由10扩大收至40-60。

2. 基差收敛路径

3月下旬,I1805持仓的虚实比达到12.2(盘面持仓6400万吨,港口金步巴及印粉可交割资源525万吨),巨大的虚盘量对盘面价格支撑很强。所以在随后的期现价格联动上涨过程中,截止4月下旬,尽管I1805合约一度存有20元左右的卖交割利润,且可交割品资源逐渐增多至可完全覆盖虚盘持仓量,卖交割意愿也有所增强,但同时也考虑到该合约买方较为单一,且现货处理能力超强,因此相对微薄的卖方利润并未给盘面造成大的压制,反而是在交割前I1805盘面走势强于现货。经品质折算后,最终交割基差收到40-60元/吨的水平,也没有出现极端走势,具体分析如下:

基差收敛原因分析

1. 多空力量对比

I1805做买方交割的多头集中于南方某钢厂,接货及处置能力较强,以此钢厂年度生铁产量1874万吨计算,每月可消耗铁矿250万吨左右,此次此钢厂盘面实际接货106万吨,对应库存天数不到13天,压力较小,既可自用,也可贸易,多空虚实比显而易见。

建仓过程模拟(按时间顺序):

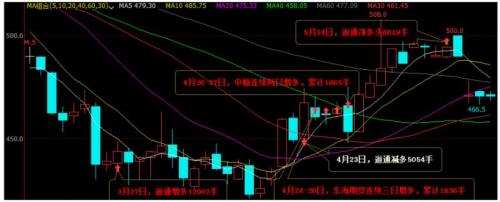

① 如图3月27日,道通席位多单大增12002手,当日结算价为443.5元/吨,净多持仓量达11953手,合计1195300吨。

I1805建仓路径演绎

② 4月12日,道通席位开始在I1807上做空,当日做空2000手,结算价为430.5元/吨。4月17日,继续增空2000手,当日结算价421元/吨,净空单持有4000手,随后以小幅增空操作为主。

I1807建仓路径演绎

③ 4月23日,道通席位减仓多单5054手,当日结算价463.5元/吨。但随后两天24日-27日分别在东海席位和中粮席位上继续增多,累计增多单3701手,结算价461-465元/吨。

④ 5月14日,道通席位减仓多单1601手,当日结算价493.5元/吨。至交割日5月15日,道通席位净多单持有6619手,东海和中粮席位净多单分别持有2000手,最终I1805多单量共10619手,合计1061900吨,道通、东海和中粮分别占据第一、第二和第三的多头席位。通过计算,多单平均成本约为434元/吨(平仓收益已折算计入),交割日结算价481元/吨,每吨盈利47元左右。

⑤ 5月15日,I1807最终则是道通的净空头持仓4661手(假定与1805多头接货的是同一家企业),合计46.61万吨。通过建仓日结算价的加权平均算得空单总成本约为447元/吨,至5月23日,每吨大概盈利12.5元/吨。

2. 厂库和仓库交割利润分析

进入交割月,最适宜的交割品有金布巴、印粉和巴粗。最适宜交割的三个品种的厂库平均利润区间【29,37】,仓库平均利润区间【10,18】。但这次交割品中并没有见到巴粗,原因在于一季度巴西矿发货淡季,国内市场巴粗紧俏,资源少导致交割量有限。

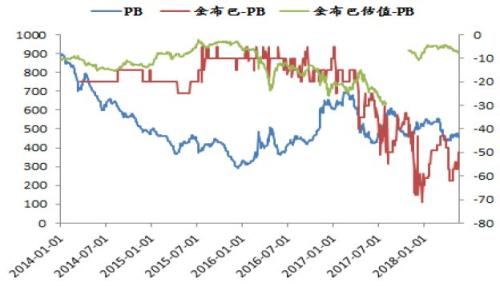

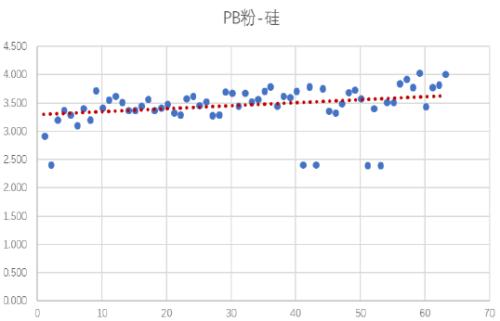

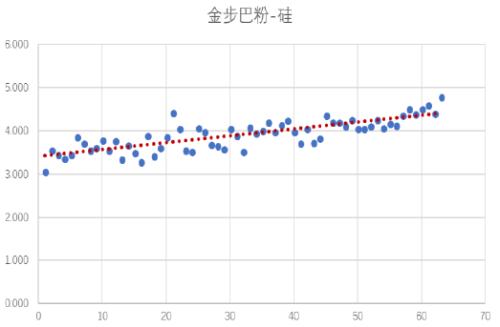

3. 相对于PB粉,金步巴粉矿品质的提升以及微量元素的稳定性,使钢厂配矿选择余地更宽。如下图,3月27日左右,二者价差开始扩大,分析认为金步巴相对于PB粉价格被低估,大概有40个点的修复空间,这一点也给了多头接货的底气。

4. 从虚实比可以看出,前期空头虚盘量太大,随着价格的上涨,导致不具备交割能力的空头虚盘不得不砍仓出局,进一步支撑基差走强。

5. 驱动分析,产业氛围转强导致期现联动

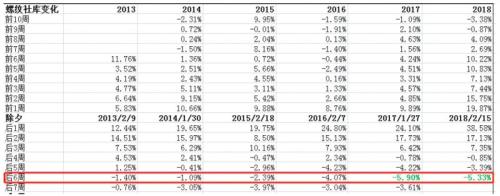

① 基本面:矿石走势跟随螺纹为主,在3月下旬,钢材下游工地需求开始启动,3月27日当天全国建材成交量达年后高点27万吨,盘面RB1805和HC1805分别拉涨2.05%和2.11%,带动I1805涨幅1.14%。成材现货市场交投火热,当周市场最担忧的螺纹社会库存加速去化,而供应端复产不及预期,产量释放不足,基本面供需情况初现改善,带动成材告别最悲观的情况,为铁矿石反弹提供了支撑。

② 预期:在工地需求好转的情况下,成材价格获得支撑,成材利润得到进一步加强,提振了钢厂对原料的需求,同期大型钢厂铁矿石库存可用天数持续低位,炉料存在补库预期。

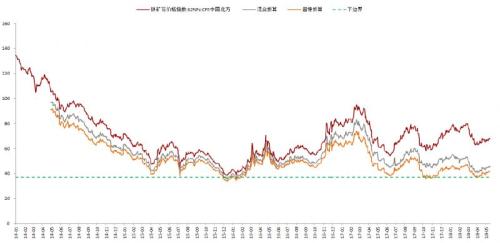

③ 估值:港口现货有止跌迹象。同期日照港超特粉现货一度跌至270-280元/吨,折37美金/吨左右。如图所示,37美金/吨的超特已经触到成本下边界,从历史规律看,具备触底反弹的价格条件。

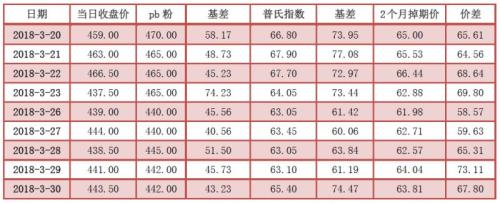

④ 跨市套利利润丰厚:3月20-30日期间掉期与I1805合约价差为60-70元/吨,普氏62%对I1805合约价差为60-75元/吨,从生产成本和套利角度考虑,买盘面I1805来置换掉期或海漂货都具可观的利润空间。

多空交割利润分析

1. 多头盈亏分析及现货处理方式

① 直接在港口销售:通过测算,南方某钢厂在盘面上采购成本为446元/干吨,总货值4.728亿元,与建仓当日港口买现货(折算干基62%)比较,总成本高46.8万元。但按5月23日等量现货货值约4.788亿元,也就是说现在直接销售到市场上可盈利600万元。(此方式核算的利润为即时理论利润,在实际贸易过程中需根据后期实际销售价格为基准。)

② 转抛到I1807合约:通过测算,I1807空单成本大概447元/吨,按5月23日结算价看,盘面应有12.5元/吨的浮盈。若按交割的打算,以盘面采购成本加上最基本的入库费用(不计质量损耗),算得最低交货成本为454元/吨,每吨会亏损7元,累计亏损为326.3万元。(此方式可以解决接货港口运距较远及接货品质不符合自用的情况。)

③ 全部货拉回厂内自用或贸易:若在当地转现货贸易,则不需再计入运费成本;若拉回钢厂自用,则主要成本在于运费,预计平均运费成本约70元/吨。(物流成本的降低可通过在A港口以偏低价格出售交割品,在B港口购入同等数量的货物加以解决。)

④ 此钢厂在1805合约上还有热卷卖交割量2.7万吨,如以锁定利润看待,则从4月下旬到5月上旬,测算热卷的建仓成本为3880元/吨,当时焦炭均价约1880元/吨,按金步巴交割成本核算,预计能将利润锁定在1120元/吨。按该段时间热卷出厂价格为4200元/吨计算,出厂利润应为1520元/吨,即通过盘面与现货转换,未计入资金利息情况下,比实际现货销售利润低400元/吨。(由于多数钢厂内部采购与轧钢核算体系多为分开核算,此方式为推演核算。)

2. 空头盈亏分析

对应I1805合约最终的交割资源——金布巴粉和印粉,4月下旬以来,厂库平均交割利润的极值区间为【11,44】,仓库平均交割利润的极值区间为【-8,23】。

其中需要说明的是,在厂库交割利润计算中,将入库费12元默认为厂库的收益项。刨除这部分收益项(即非厂库自己交割的话),可以看到,厂库出现12元以上的交割利润是在4月下旬以后,而空头建仓的时间大部分是在3月20日至4月下旬之前,再考虑到税点降低问题,卖方实际上是很难获得交割利润的。而从时间上,4月下旬再开始建仓并走交割流程的话也是较为紧张的。仓库交割出现卖方利润是在5月以后,从时间上考虑,再做交割流程基本上来不及。

交割总结

通过以上分析,在单一买方的情况下,多头获取较为丰厚的利润,除了该钢厂有多种途径处理所接交割货物外,多头抓住了旺季成材端回暖+矿石价格受到底部支撑+主流交割品相对被低估等核心驱动因素。在最终的多空双方交割博弈中,盘面升水使得期现套利者不断购入现货抛现货,空头购入现货的动作进一步支撑了可交割品的价格,减少了现货市场可交割品的流通量,实为在做多现货。

对大部分卖方而言,基本不存在交割利润,只有少量在5月加仓的空头上,才存有微薄利润。此次卖方在锁定期现套利利润的情况下,未能很好的兑现利润,主要的原因忽略了价格趋势,只重视套利空间有多大,其次是盘面空头虚盘量与实际可交割量的巨大差异,无能力交货的虚盘最终砍仓进一步支撑了价格。结果是最终价格上涨所产生增值税成本吞噬大部分交割套利利润。由于交割规则限制,只有一次性交割量达到17+3万吨,才有可能规避增值税风险,对于卖出方的资金及货源组织能力也是严峻的考验。

本次铁矿石1805的交割,作为买方的钢厂遵循了价格趋势,紧紧围绕生产经营这条主线,合理的利用期货工具主要功能实现了经营目标,有效降低了原材料采购成本,不失为一次教科书级的案例。此次的交割势必加速推进产业特别是钢厂利用期货工具防范经营风险、降低经营成本、拓展经营收益的进程。

0

顶一下0

踩一下